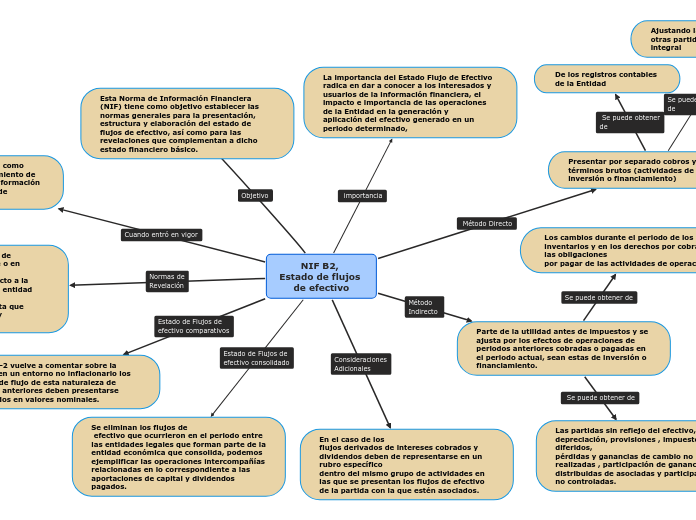

Presentar por separado cobros y pagos en términos brutos (actividades de operación, inversión o financiamiento)

De los registros contables de la Entidad

Ajustando las ventas, el costo de ventas y otras partidas en el estado de resultados integral

En el año de 1990 entró en vigor, como parte del Boletín B-10, Reconocimiento de los efectos de la inflación en la información financiera, el Tercer Documento de Adecuaciones al Boletín B-10,

Parte de la utilidad antes de impuestos y se ajusta por los efectos de operaciones de periodos anteriores cobradas o pagadas en el periodo actual, sean estas de inversión o financiamiento.

Los cambios durante el periodo de los inventarios y en los derechos por cobrar y las obligaciones por pagar de las actividades de operación

Las partidas sin reflejo del efectivo, como depreciación, provisiones , impuestos diferidos, pérdidas y ganancias de cambio no realizadas , participación de ganancias no distribuidas de asociadas y participaciones no controladas.

Se eliminan los flujos de efectivo que ocurrieron en el periodo entre las entidades legales que forman parte de la entidad económica que consolida, podemos ejemplificar las operaciones intercompañías relacionadas en lo correspondiente a las aportaciones de capital y dividendos pagados.

La NIF B-2 vuelve a comentar sobre la entidad en un entorno no inflacionario los estados de flujo de esta naturaleza de periodos anteriores deben presentarse expresados en valores nominales.

La NIF B-2 exige en el apartado de revelación que todo lo referente o en relación al efectivo, se haga en notas del balance general respecto a la integración de dichos saldos. La entidad debe incluir los rubros e importes de inversiones a la vista que forman parte de dicho efectivo y equivalentes de efectivo.

En el caso de los flujos derivados de intereses cobrados y dividendos deben de representarse en un rubro específico dentro del mismo grupo de actividades en las que se presentan los flujos de efectivo de la partida con la que estén asociados.

Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas generales para la presentación, estructura y elaboración del estado de flujos de efectivo, así como para las revelaciones que complementan a dicho estado financiero básico.

La importancia del Estado Flujo de Efectivo radica en dar a conocer a los interesados y usuarios de la información financiera, el impacto e importancia de las operaciones de la Entidad en la generación y aplicación del efectivo generado en un periodo determinado,