NIIF 10 LOS ESTADOS FINANCIEROS CONSOLIDADOS

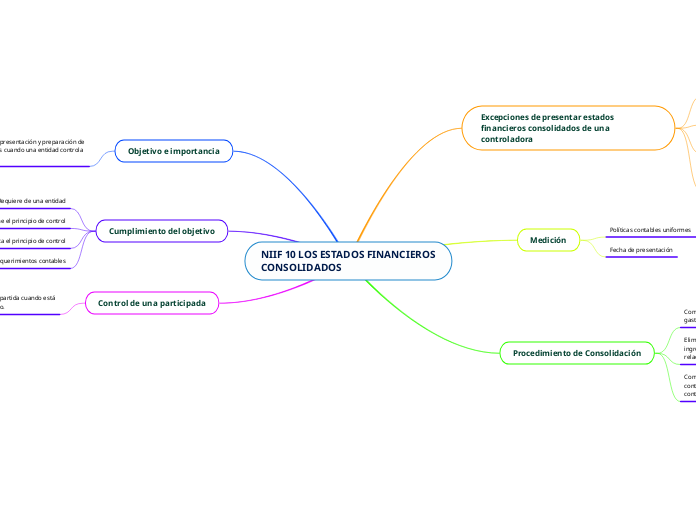

Excepciones de presentar estados financieros consolidados de una controladora

La subsidiaria han sido informados de que la controladora no

presentará estados financieros consolidados y no han manifestado objeciones a ello.

Sus instrumentos de deuda o de patrimonio no se negocian en un mercado público

No registra sus estados financieros con el propósito de emitir algún tipo de instrumentos en un mercado público

Su controladora elabora estados financieros

consolidados que se encuentran disponibles para uso público y cumplen con las NIIF,

Medición

Políticas contables uniformes

Fecha de presentación

Procedimiento de Consolidación

Combinan partidas similares de activos, pasivos, patrimonio, ingresos y gastos, y flujos de efectivo de la controladora con los de sus subsidiarias

Eliminan en su totalidad los activos y pasivos, patrimonio, ingresos, gastos y flujos de efectivo intragrupo

relacionados con transacciones entre las entidades del grupo.

Compensan el importe en libros de la inversión de la controladora en cada subsidiaria y la parte de la

controladora en el patrimonio de cada subsidiaria.

Objetivo e importancia

Establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas.

Cumplimiento del objetivo

Requiere de una entidad

Define el principio de control

Establece la forma en que se aplica el principio de control

Establece los requerimientos contables

Control de una participada

Un inversor controla un partida cuando está

expuesto o tiene derecho.

Poder sobre la participa