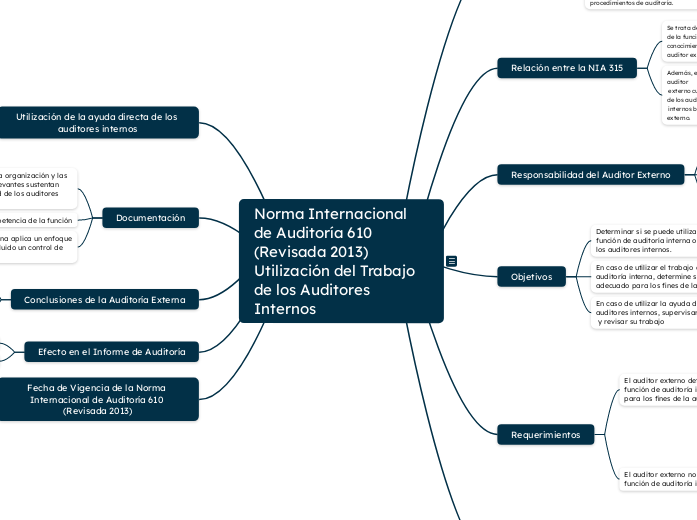

Norma Internacional de Auditoría 610 (Revisada 2013) Utilización del Trabajo de los Auditores Internos

Alcance

trata de la responsabilidad que tiene el auditor externo cuando utiliza el trabajo de los auditores interno

Esta NIA no es aplicable si la entidad no dispone de una función de auditoría interna

Esta NIA no requiere que el auditor externo utilice el trabajo de la función de auditoría interna para modificar la naturaleza o el momento de realización de los procedimientos de auditoría.

Relación entre la NIA 315

Se trata de la forma en que el conocimiento y la experiencia de la función de auditoría interna pueden contribuir al conocimiento de la entidad y su entorno por parte del auditor externo.

Además, esta NIA también trata las responsabilidades del auditor

externo cuando éste tiene previsto utilizar la ayuda directa de los auditores

internos bajo la dirección, supervisión y revisión del auditor externo.

Responsabilidad del Auditor Externo

Evaluación de la competencia de los auditores internos

Evaluación de la objetividad de los auditores internos

Evaluación de la adecuación del trabajo de los auditores internos

Objetivos

Determinar si se puede utilizar el trabajo de la función de auditoría interna o la ayuda directa de los auditores internos.

En caso de utilizar el trabajo de la función de auditoría interna, determine si dicho trabajo es adecuado para los fines de la auditoría.

En caso de utilizar la ayuda directa de los auditores internos, supervisar

y revisar su trabajo

Requerimientos

El auditor externo determinará si el trabajo de la función de auditoría interna puede ser utilizado para los fines de la auditoría

El grado en que el estatus en la organización, así como las políticas y procedimientos relevantes sustentan la objetividad de los auditores internos

El grado de competencia de la función de auditoría interna

Si la función de auditoría interna aplica un enfoque sistemático y disciplinado, incluido un control de calidad

El auditor externo no utilizará el trabajo de la función de auditoría interna si determina que

El estatus de la función en la organización y las políticas y procedimientos

La función carece de suficiente competencia

La función no aplica un enfoque sistemático y disciplinado, incluyendo un control de calidad

Utilización del trabajo de la función de auditoría interna

Si el auditor externo tiene previsto utilizar el trabajo de la función de auditoría interna

Riesgos de auditoría relacionados con la utilización del trabajo de los auditores internos

El auditor externo leerá los informes de la función relativos al trabajo que tiene previsto utilizar con la finalidad de obtener conocimiento sobre la naturaleza y alcance

Utilización de la ayuda directa de los auditores internos

Obtendrá un acuerdo escrito de un representante autorizado de la entidad relativo a que se permitirá a los auditores internos

Obtendrá un acuerdo escrito de los auditores internos relativo a que mantendrán la confidencialidad de cuestiones específicas

Documentación

Si el estatus de la función en la organización y las políticas y procedimientos relevantes sustentan adecuadamente la objetividad de los auditores internos

grado de competencia de la función

Si la función de auditoría interna aplica un enfoque sistemático y disciplinado, incluido un control de calidad

Conclusiones de la Auditoría Externa

Conclusiones basadas en la utilización del trabajo de los auditores internos

Conclusiones adicionales basadas en otros procedimientos de auditoría

Efecto en el Informe de Auditoría

Consideraciones para el informe de auditoría

Contenido del informe de auditoría