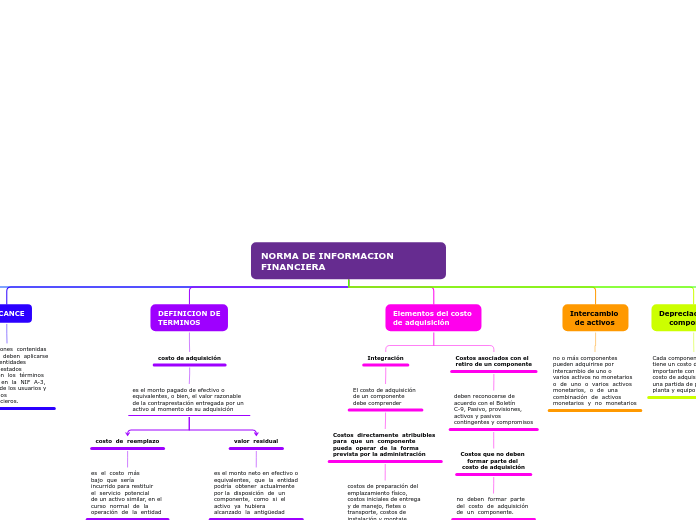

NORMA DE INFORMACION FINANCIERA

OBJECTIVO

Establecer las normas particulares de valuación, presentación y revelación relativas a las propiedades, planta y equipo. La NIF C-6 fue aprobada por unanimidad para su emisión y publicación por el Consejo Emisor.

ALCANCE

Las disposiciones contenidas

en esta NIF deben aplicarse

a todas las entidades

que emitan estados

financieros en los términos

establecidos en la NIF A-3,

Necesidades de los usuarios y

objetivos de los

estados financieros.

DEFINICION DE

TERMINOS

costo de adquisición

es el monto pagado de efectivo o

equivalentes, o bien, el valor razonable

de la contraprestación entregada por un

activo al momento de su adquisición

costo de reemplazo

es el costo más

bajo que sería

incurrido para restituir

el servicio potencial

de un activo similar, en el

curso normal de la

operación de la entidad

depreciación

es la distribución sistemática

y razonable en resultados

del monto depreciable de

un componente a lo largo

de su vida útil.

precio neto de venta

es el monto que se recibiría, en

efectivo, equivalentes de efectivo

o en especie, por la venta o

intercambio de un activo; también

se le denomina valor neto de realización.

valor residual

es el monto neto en efectivo o

equivalentes, que la entidad

podría obtener actualmente

por la disposición de un

componente, como si el

activo ya hubiera

alcanzado la antigüedad

valor razonable

representa el monto de efectivo

o equivalentes que participantes

en el mercado estarían dispuestos

a intercambiar para la compra o

venta de un activo en una operación

entre partes interesadas, dispuestas e

informadas, en un mercado de libre

competencia

vida útil

el periodo durante el cual se

espera que un activo esté

disponible para su uso y

pueda generar ingresos

para la entidad.

Elementos del costo

de adquisición

Integración

El costo de adquisición

de un componente

debe comprender

Costos directamente atribuibles

para que un componente

pueda operar de la forma

prevista por la administración

costos de preparación del

emplazamiento físico,

costos iniciales de entrega

y de manejo, fletes o

transporte, costos de

instalación y montaje

Costos asociados con el

retiro de un componente

deben reconocerse de

acuerdo con el Boletín

C-9, Pasivo, provisiones,

activos y pasivos

contingentes y compromisos

Costos que no deben

formar parte del

costo de adquisición

no deben formar parte

del costo de adquisición

de un componente.

Intercambio

de activos

no o más componentes

pueden adquirirse por

intercambio de uno o

varios activos no monetarios

o de uno o varios activos

monetarios, o de una

combinación de activos

monetarios y no monetarios

Depreciación por

componente

Cada componente que

tiene un costo de adquisición

importante con relación al

costo de adquisición total de

una partida de propiedades,

planta y equipo

Métodos de

depreciación

El método de depreciación

elegido por una entidad

para un determinado

componente debe ser

sistemático y razonable;

desde un punto de vista

conceptual, el mejor método

es aquél que enfrente de

mejor forma los ingresos y

los costos y gastos

respectivos conforme el

componente sea usado;