Normas de Información Financiera(NIF)

Serie NIF B: Normas aplicables a

los estados financieros en su

conjunto

En esta serie encontraremos

información referente a las normas

de cálculo, metodología,

elaboración, presentación y

revelación aplicables a los estados

financieros en su conjunto.

NIF B-1 Cambios contables y

correcciones de errores.

NIF B-2 Estado de flujos de efectivo.

NIF B-3 Estado de resultado integral.

NIF B-4 Estado de cambios en el capital contable.

NIF B-5 Información financiera por segmentos.

NIF B-6 Estado de situación financiera.

NIF B-7 Adquisiciones de negocios.

NIF B-8 Estados financieros consolidados o combinados.

NIF B-9 Información financiera a fechas intermedias.

NIF B-10 Efectos de la inflación.

NIF B-12 Compensación de activos financieros y pasivos financieros.

NIF B-13 Hechos posteriores a la fecha de los estados financieros.

NIF B-14 Utilidad por acción Ene 1997.

NIF B-15 Conversión de monedas extranjeras.

NIF B-16 Estados financieros de entidades con propósitos no

lucrativos.

NIF B-17 Determinación del valor razonable.

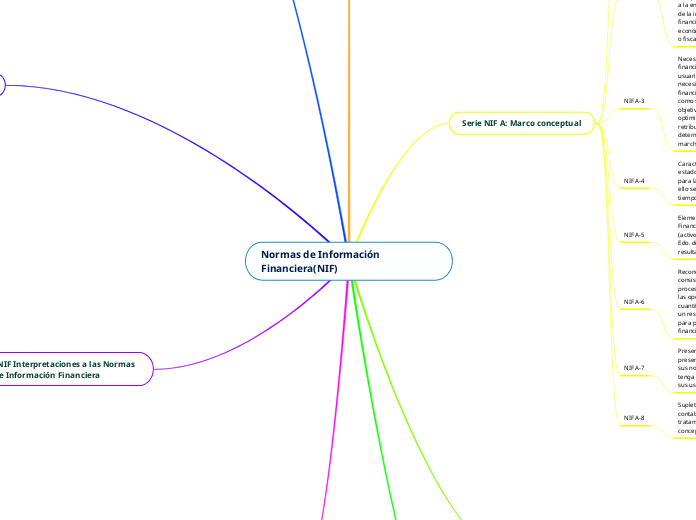

Serie NIF A: Marco conceptual

NIF A-1

Estructura de las NIF: Definen el

esquema de la teoría contable:

a) Normas de información

financiera conceptuales o Marco

Conceptual

b) Normas de información

financiera particulares.

c) Interpretaciones a las NIF

a) Aclaraciones o ampliación de los

temas contenidos en alguna NIF.

b) Guías sobre problemas nuevos

no tratados específicamente por

alguna NIF.

NIF A-2

Postulados básicos: Definen la

esencia del control, valuación,

procesamiento, evaluación de las

operaciones, operaciones que

aseguran la continuidad de

la empresa como negocio en

marcha, para delimitar e identificar

las operaciones que corresponden

a la entidad y para la presentación

de la información

financiera, priorizando lo

económico sobre lo legal (jurídico

o fiscal por ejemplo)

NIF A-3

Necesidades de los usuarios y objetivos de los estados financieros: Los objetivos dependen de las necesidades de los usuarios de la información, pero en esencia deben cubrir la necesidad de evaluar: a) el comportamiento económico-financiero de la entidad, su estabilidad y vulnerabilidad; así como su efectividad y eficiencia en el cumplimiento de sus objetivos; y b) la capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha.

NIF A-4

Características cualitativas de los

estados financieros: Debe ser útil

para la toma de decisiones, para

ello será necesario presentarla en

tiempo y en forma.

NIF A-5

Elementos básicos de los Edos.

Financieros: Posición financiera

(activo, pasivo y capital contable)

Edo. de resultado. (ingresos, egresos y el

resultado) Edo de origen y aplicación de recurso.

NIF A-6

Reconocimiento y valuación:

consiste en valuar las operaciones,

procesar o registrar contablemente

las operaciones y evaluar o

cuantificar su impacto en

un resultado y posición financiera,

para poder elaborar los informes

financieros.

NIF A-7

Presentación y revelación: Como

presentar los estados financieros,

sus notas y sus anexos, para que

tenga significado y utilidad para

sus usuarios

NIF A-8

Supletoriedad: Aplicación del criterio prudencial o juicio contable para provisiones, estimaciones, contingencias y tratamientos contables Bases para conclusiones del marco conceptual

Serie NIF D : Normas aplicables a

problemas de determinación de

resultados

Se trata de normas relativas

aplicables a problemas de

determinación de resultados.

NIF D-1 Ingresos por contratos con clientes

NIF D-2 Costos por contratos con clientes

NIF D-3 Beneficios a los empleados

NIF D-4 Impuestos a la utilidad

NIF D-5 Arrendamientos

NIF D-5 Arrendamientos

NIF D-6 Capitalización del resultado integral de financiamiento

NIF D-8 Pagos basados en acciones

Serie NIF E: Normas aplicables a

las actividades especializadas de

distintos sectores y boletines

Esta serie de normas son

aplicables a las actividades

especializadas de distintos

sectores.

E-1 Agricultura (Actividades

agropecuarias)

NIF E-2 Donativos recibidos u

otorgados por entidades con

propósitos no lucrativos

Serie NIF C : Normas aplicables

a conceptos específicos de los

estados financieros

Esta serie establece normas de

valuación, presentación y

revelación de estos conceptos en

los estados financieros.

NIF C-1 Efectivo y equivalentes de efectivo.

NIF C-2 Inversión en instrumento financieros.

NIF C-3 Cuentas por cobrar.

NIF C-4 Inventarios.

NIF C-5 Pagos anticipados.

NIF C-6 Propiedades, planta y equipo.

NIF C-7 Inversiones en asociadas, negocios conjuntos y otras

inversiones permanentes.

NIF C-8 Activos intangibles.

NIF C-9 Provisiones, contingencias y compromisos

NIF C-10 Instrumentos financieros derivados y relaciones de

cobertura.

NIF C-11 Capital contable.

NIF C-12 Instrumentos financieros con características de pasivo y de capital.

NIF C-13 Partes relacionadas.

NIF C-14 Transferencia y baja de activos financieros.

C-15 Deterioro en el valor de los activos de larga duración y su

disposición.

NIF C-16 Deterioro de instrumentos financieros por cobrar.

NIF C-18 Obligaciones asociadas con el retiro de propiedades, planta y equipo.

NIF C-19 Instrumentos financieros por pagar.

NIF C-20 Instrumentos financieros para cobrar principal e interés.

NIF C-21 Acuerdos con control conjunto.

Circular

Las circulares son orientaciones,

aclaraciones o recomendaciones a

las normas.

INIF 3 Aplicación inicial de las NIF

INIF 9 Presentación de estados financieros comparativos por la entrada en vigor de la NIF B-10

INIF 14 Contratos de construcción, venta y prestación de servicios relacionados con bienes inmuebles

INIF 15 Estados financieros cuya moneda de informe es igual a la de registro, pero diferente a la funcional

INIF 17 Contratos de concesión deservicios

INIF 19 Cambio derivado de la adopción de las Normas

Internacionales de Información Financiera

INIF 20 Efectos contables de la Reforma Fiscal 2014

INIF 21 Reconocimiento de pagos por separación de los empleados

INIF Interpretaciones a las Normas

de Información Financiera

INIF 3 Aplicación inicial de las NIF

INIF 9 Presentación de estados financieros comparativos por la entrada en vigor de la NIF B-10

INIF 14 Contratos de construcción, venta y prestación de servicios relacionados con bienes inmuebles

INIF 15 Estados financieros cuya moneda de informe es igual a la de registro, pero diferente a la funcional

INIF 17 Contratos de concesión de servicios

INIF 19 Cambio derivado de la adopción de las Normas Internacionales de Información Financiera

INIF 20 Efectos contables de la Reforma Fiscal 2014

INIF 21 Reconocimiento de pagos por separación de los empleados

ONIF Orientaciones a las Normas

de Información Financiera ó

también conocías NIF

ONIF 3 Sinopsis de la normativa

sobre instrumentos financieros Glosario

Relación de miembros de la

Comisión de Principios de Contabilidad

Integrantes del Consejo Directivo,

Comité de Vigilancia, Comité

Técnico Consultivo y Centro de

Investigación y Desarrollo del CINIF