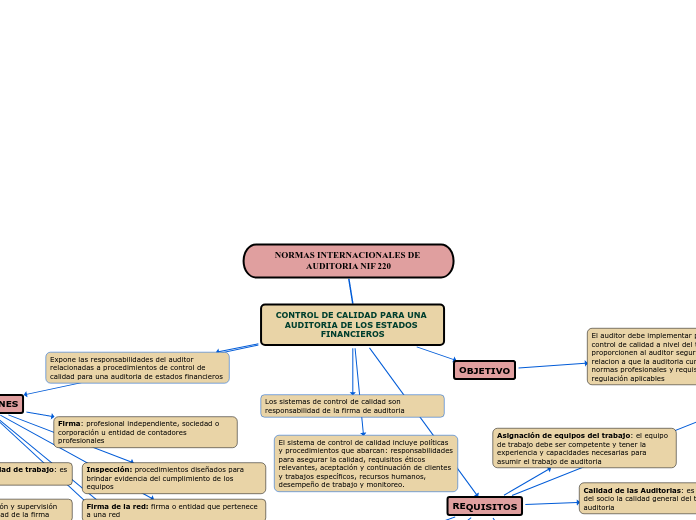

NORMAS INTERNACIONALES DE AUDITORIA NIF 220

CONTROL DE CALIDAD PARA UNA AUDITORIA DE LOS ESTADOS FINANCIEROS

Expone las responsabilidades del auditor relacionadas a procedimientos de control de calidad para una auditoria de estados financieros

Los sistemas de control de calidad son responsabilidad de la firma de auditoria

El sistema de control de calidad incluye políticas y procedimientos que abarcan: responsabilidades para asegurar la calidad, requisitos éticos relevantes, aceptación y continuación de clientes y trabajos específicos, recursos humanos, desempeño de trabajo y monitoreo.

OBJETIVO

El auditor debe implementar procedimientos de control de calidad a nivel del trabajo que proporcionen al auditor seguridad razonable con relacion a que la auditoria cumple con las normas profesionales y requisitos legales y de regulación aplicables

DEFINICIONES

Socio de trabajo: socio u otra persona de la auditoria encargada del desarrollo de la auditoria

Revisión de control de calidad: proceso diseñado para proporcionar una evaluación objetiva, en o antes del dictamen del auditor

Revisión de control de calidad de trabajo: es un socio o persona de la firma

Equipo de trabajo: equipo de trabajo

Firma: profesional independiente, sociedad o corporación u entidad de contadores profesionales

Inspección: procedimientos diseñados para brindar evidencia del cumplimiento de los equipos

Entidad que cotiza en bolsa: entidad cuyas acciones, valores o deuda se cotizan o están lista en una bolsa de valores

Monitoreo: continua evaluación y supervisión del sistema de control de calidad de la firma

Firma de la red: firma o entidad que pertenece a una red

Socio: persona con autoridad para vincular a la firma respecto del desempeño de un trabajo

Personal: socios y personal asistente

Normas profesionales: normas internacionales de auditoria y requisitos éticos relevantes

Requisitos éticos relevantes: requisitos establecidos por el código de ética para contadores profesionales de la federación internacional de contadores

Personal asistente: profesionales y expertos contratados por la firma

Persona externa con calificaciones adecuadas: persona con las capacidades y competencia necesarias para ser socio del trabajo y desempeñar auditorias

REQUISITOS

Calidad de las Auditorias: es responsabilidad del socio la calidad general del trabajo de auditoria

Requisitos éticos relevantes: los miembros del equipo de trabajo están sujetos al código de ética, por lo que el socio de trabajo debe estar atento a cualquier evidencia o indicio que conduzca al incumplimiento

Independencia: requisito básico para realizar una auditoria es la independencia, lo que permite proporcionar una opinión sin ser afectado por influencias que comprometan al juicio profesional

Aceptación y continuación de las relaciones de clientes y los trabajos de auditoria: es importante que la firma obtenga la información necesaria antes de aceptar un trabajo de auditoria

Asignación de equipos del trabajo: el equipo de trabajo debe ser competente y tener la experiencia y capacidades necesarias para asumir el trabajo de auditoria

Desempeño del trabajo: para asegurar un desempeño de trabajo implica informar a los miembros del equipo y socios del trabajo sus responsabilidades y objetivos, como lo son el cumplimiento de los requisitos éticos, planear y desempeñar la auditoria con escepticismo profesional

Dirección: implica formar a los miembros del equipo y socios dl trabajo sus responsabilidades y objetivos, como lo son el cumplimiento de los requisitos éticos, planear y desempeñar la auditoria

Monitoreo: proceso de seguimiento para proporcionar a la firma seguridad razonable acerca de que las políticas y procedimientos relacionados al sistema de control de calidad son adecuados

Supervisión y desempeño: proceso que incluye el examen y evaluación del sistema de control de calidad de la firma

Documentación: dentro de la auditoria el auditor debe incluir la información y documentos que soporten

Asuntos relacionados al cumplimiento de los requisitos éticos y su resolución

Conclusiones relacionadas al cumplimiento del requisito de independencia

Asuntos y conclusiones relacionadas a la aceptación y continuación de las relaciones de clientes y trabajos de auditoria

Conclusiones alcanzadas de las consultas realizadas durante el trabajo de auditoria