CLASIFICACIÓN DE LOS TRIBUTOS

Que es el derecho

Se denomina derecho a todo el sistema normativo que regula la conducta humana dentro de la sociedad y tiene como base los principios de justicia, y en un plano más complejo, el de igualdad.

Que es el derecho tributario, para que sirve

El derecho tributario es la rama del derecho financiero que se encarga del estudio y regulación de los tributos, y de las obligaciones que de ellos se derivan. De este modo, se encarga de regular la relación que surge entre Administración y contribuyente al producirse el hecho que origina el tributo.

¿Para qué sirve el derecho tributario?

El derecho tributario o también conocido como derecho fiscal tiene su utilidad en la regulación del comportamiento fiscal de los ciudadanos. Este comportamiento está regulado por la exigencia de los libros, la presentación de declaraciones juramentadas y, en general, todos los documentos contables.

En resumen, esta ramificación del derecho público ejerce su poder tributario con el fin de obtener ingresos que permitan subsanar el gasto público para conseguir un bien común.

Que es la potestad tributaria, quien la ejerce

Es la facultad o posibilidad de establecer y regular tributos (tasas, contribuciones o impuestos). Se distingue entre potestad tributaria originaria o primaria y potestad tributaria derivada o de segundo grado. En España, la potestad originaria para establecer tributos corresponde sólo al Estado, mediante ley. Las Comunidades Autónomas y las Corporaciones locales pueden establecer y exigir tributos de acuerdo con la Constitución y las leyes.

quien la ejerce

El Estado, a través del Poder Legislativo, crea impuestos encaminados a cubrir el gasto público. A está facultad se le conoce como potestad tributaria.

Que es tributo

El tributo es entendido como un tipo de aportación que todos los ciudadanos deben pagar al Estado para que este los redistribuya de manera equitativa o de acuerdo a las necesidades del momento. Exceptuando algunos casos, los tributos se pagan mediante prestaciones monetarias y se pueden agrupar en tres categorías: impuestos, contribuciones y tasas.

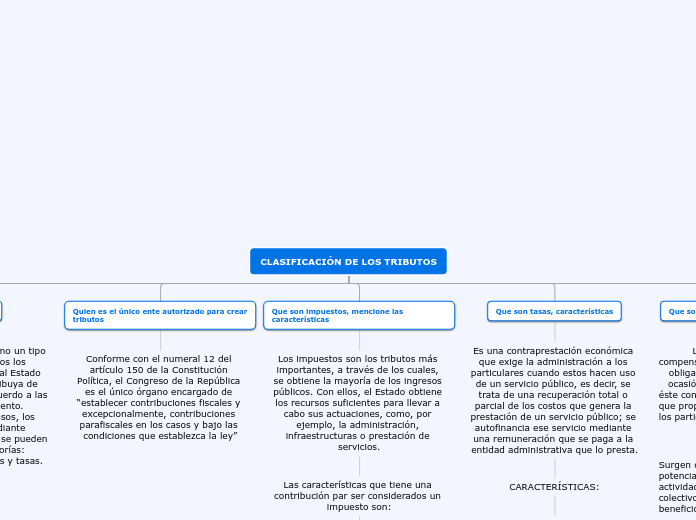

Quien es el único ente autorizado para crear tributos

Conforme con el numeral 12 del artículo 150 de la Constitución Política, el Congreso de la República es el único órgano encargado de “establecer contribuciones fiscales y excepcionalmente, contribuciones parafiscales en los casos y bajo las condiciones que establezca la ley”

Que son impuestos, mencione las características

Los impuestos son los tributos más importantes, a través de los cuales, se obtiene la mayoría de los ingresos públicos. Con ellos, el Estado obtiene los recursos suficientes para llevar a cabo sus actuaciones, como, por ejemplo, la administración, infraestructuras o prestación de servicios.

Las características que tiene una contribución par ser considerados un impuesto son:

1. Es la cantidad que constituye una obligación.

2. Deben ser establecidos por la Ley.

3. Debe ser proporcional y equitativo.

4. Esta a cargo de personas físicas y morales.

5. Que se encuentran en la situación jurídica prevista por la Ley.

6. Debe destinarse a cubrir los gastos públicos.

Que son tasas, características

Es una contraprestación económica que exige la administración a los particulares cuando estos hacen uso de un servicio público, es decir, se trata de una recuperación total o parcial de los costos que genera la prestación de un servicio público; se autofinancia ese servicio mediante una remuneración que se paga a la entidad administrativa que lo presta.

CARACTERÍSTICAS:

1. Naturaleza de tributo: tiene carácter tributario, o sea, que el Estado la exige en virtud de su poder de imperio.

2. Principio de legalidad: son creadas por ley, entendiendo al concepto ley en sentido amplio, dado que también comprenden las ordenanzas municipales.

3. Actividad efectiva: su hecho imponible está integrado co n una actividad que el Estado cumple y que está vinculada con el obligado al pago.

4. Destino del producido: el producto de la recaudación se destina exclusivamente al servicio respectivo, según la opinión de algunos autores.

5. Divisibilidad del servicio: se refiere al elemento individualización del servicio, es decir, a la fragmentación en unidades de uso o consumo, para la particularización en personas.

6. Obligatoriedad y gratuidad de los servicios.

Que son contribuciones, características

Las Contribuciones son compensaciones pagadas con carácter obligatorio a un Ente Público, con ocasión de una obra realizada por éste con fines de utilidad pública pero que proporciona ventajas especiales a los particulares propietarios de bienes inmuebles.

Surgen de la realización actual o potencial de obras públicas o actividades estatales de interés colectivo, en donde debe existir un beneficio.

Es una prestación que reconoce una inversión estatal, por lo que su producto está destinado a su financiación.

La prestación a cargo del contribuyente es proporcional al beneficio obtenido (art. 338 Constitución Política).

El obligado tributario no tiene la opción de negarse a la inversión. Está comprometido con su pago a raíz del provecho que le reporta.

La contribución, por regla general, es progresiva, pues se liquida de acuerdo con el crédito obtenido.

EJEMPLOS

-Contribuciones a cajas de compensación familiar (contribución parafiscal)

-Contribuciones en salud (contribución parafiscal)

-Contribuciones por valorización (contribución especial)

Diferencia entre contribuciones fiscales y parafiscales

la diferencia es que Las contribuciones parafiscales son los pagos que deben realizar los usuarios de algunos organismos públicos, mixtos o privados, para asegurar el financiamiento de estas entidades de manera autónoma. y las Contribuciones Fiscales son un tributo cuyo pago genera una contraprestación indirecta para el contribuyente. Es el cobro de un beneficio del Estado que recibe indirectamente quien lo paga, pero que es el mismo Estado quien lo recauda.

Que es la plusvalía

Es el incremento de valor de un bien o un producto por causas diversas que los propietarios no pueden controlar o influir en ellas y significa una ganancia.

Cuáles son los objetivos más importantes del derecho tributario

El Derecho Tributario tiene por objeto el estudio de los ingresos de naturaleza tributaria, que son de lejos los ingresos públicos más importantes, tanto desde un punto de vista recaudatorio, como desde una perspectiva dogmática. Como primera aproximación, se puede entender el tributo como el ingreso de derecho público exigido por un Ente público como consecuencia de la existencia de un presupuesto de hecho indicativo de la capacidad económica de los obligados.