NIIF 15

Alcance

NIC 18 Ingreso de Actividades Ordinarias 1982 –

1993 – 2001

NIC 11 Contratos de Construcción – 1979

Excepciones al alcance

SIC31 Ingresos – Permutas de Servicios de

Publicidad – 2001

CINIIF 13 Programas de Fidelización de Clientes –

2007

CINIIF 15 Acuerdos para la construcción de

Inmuebles – 2008

CINIIF 18 Transferencias de Activos procedentes de

Clientes -2009

Características

generales para

reconocer un

ingreso

Identificar el

Contrato o los

Contratos con

los Clientes

Identificar las

Obligaciones de

Desempeño del

Contrato

Determinar el

Precio de la

Transacción

Asignar el

Precio de la

Transacción

Reconocer el

Ingreso

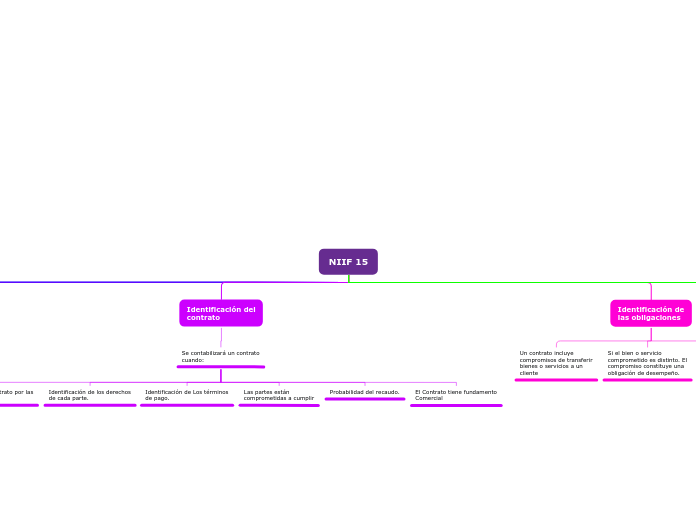

Identificación del

contrato

Se contabilizará un contrato

cuando:

Aprobación del Contrato por las

partes.

Identificación de los derechos

de cada parte.

Identificación de Los términos

de pago.

Las partes están

comprometidas a cumplir

Probabilidad del recaudo.

El Contrato tiene fundamento

Comercial

Identificación de

las obligaciones

Un contrato incluye

compromisos de transferir

bienes o servicios a un

cliente

Si el bien o servicio

comprometido es distinto. El

compromiso constituye una

obligación de desempeño.

Desempeño son aquellas

partes de la obligación que

se pueden separar, por tanto

se deben de contabilizar por

separado

Satisfacción de las

obligaciones de

desempeño

El uso del activo para producir bienes o prestar servicios (incluyendo servicios públicos);

El uso del activo para mejorar el valor de otros activos;

El uso del activo para liquidar pasivos o reducir gastos;

La venta o intercambio del activo;

Reconocimiento

Una Entidad reconocerá el

ingreso de Actividades Ordinarias a:

Medida que satisface una

Obligación de Desempeño

mediante la transferencia

de bienes y/o Servicios, es

decir cuando el Cliente

obtiene el Control de ese

bien y/o Servicio

El importe de Ingresos de

Actividades Ordinarias

reconocida, es el importe

asignado a la obligación de

desempeño satisfecha.

Medición

El Precio de la transacción

es el importe de la

contraprestación en un

contrato a que una

entidad espera tener

derecho a cambio de la

transferencia de bienes

y/o servicios

comprometidos con el

cliente; Puede incluir importes

fijos, variables o ambos.

Información a revelar

El objetivo de los requerimientos de información a revelar es que una entidad revele información suficiente que permita a los usuarios de los estados financieros comprender la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de contratos con clientes. Para lograr ese objetivo, una entidad revelará información cualitativa y cuantitativa

Subtopic