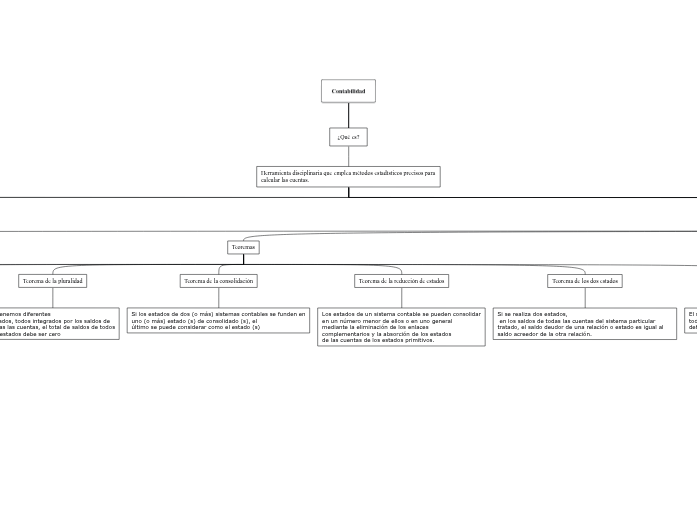

Contabilidad

¿Qué es?

Herramienta disciplinaria que emplea métodos estadísticos precisos para calcular las cuentas.

Sin embargo, se puede diversificar el significado dependiendo de absesiones y formas de ver la contabilidad. A esto se le conoce como escuelas

¿Cuales son?

Pre Paciolo o Partida Unica

Periodo

Pre Hispanico hasta el inicio de

la formación de la escuela clasica

Definición

Expresas lo que se tiene

Según Dr. Jorge Tua Pereda

Las clasifica dependiendo de la relación con la realidad economica, utilidad a la toma de desiciones por los usuarios y su actividad economica.

Las clasificó como

Escuela Clasica

Periodo

XVIII, hasta comienzos del siglo XX

Definición

Su propósito esencial es explicar el

funcionamiento de las cuentas.

Las escuelas mas representativas son

Teoria contista

Precursor

Rene Delaporte

Definición

Explica y justifica las reglas que rigen

los movimientos de las cuentas.

Reglas

1. En un contrato 1 recibe y el otro entrega.

2. El propietario siempre es quien contrata,

por esto el propietario puede ser deudor o acreedor.

3. Las personas que toman la segunda parte del

contratante, son quienes tienen relaciones de interés

con el propietario

Teoria del propietario

Precursor

Huscraft Stephens

Este aporte nos permite apreciar mejor el

procedimiento conceptual de los movimientos

contables

Definición

1. La empresa tiene que ser considerada como

un ente con personalidad y consideración distinta

a la del propietario.

2. La empresa posee un patrimonio,

integrado por dos grupos de elementos:

a) Bienes, derechos y acciones que son propiedad

de la empresa, a este grupo se designa con el

nombre de Activo.

b) Créditos y obligaciones, designándose este

segundo grupo con el nombre de Pasivo.

Escuela Lombarda

Precursor

Francisco Villa

Definición

Elaborar teorías científicas para nuestra disciplina

relacionada con la administración empresarial.

La contabilidad debe ser considerada como un

complejo de nociones económico-administrativas

aplicadas al arte de llevar cuentas. Es decir, debe

haber una relación entre la contabilidad y la

administración empresarial.

Escuela Personalista

Precursor

Cerboni

Definición

La contabilidad es la doctrina de las

responsabilidades jurídicas que se establecen

entre las personas que participan en la

administración del patrimonio de las empresas

Tuvo aportes actuales como la naturaleza de la economía

en nuestra disciplina, la vinculación de la contabilidad

y otras disciplinas

Escuela Controlista

Precursor

Fabio Besta

Definición

El carácter económico de la disciplina contable,

al centrarla en el estudio y control de la hacienda,

clasificada como gestión, dirección y control,

siendo el papel de la contabilidad ejercer el control

de la riqueza.

Escuela Economica

Periodo

Finales del siglo XIX y comienzos del XX

Definicion

El concepto de valor económico, como elemento

consustancial de la actividad empresarial

Las escuelas mas representativas son

Escuelas económicas y

planteamientos científicos

Precursor

Francisco Villa

Definición

Formulación y utilización de términos bien definidos y conceptos empíricamente significativos, en contraposición al empleo de expresiones vagamente descritas y conceptos no operativos.

Adaptación de instrumentos científicos generales y métodos de las ciencias matemáticas, filosóficas, económicas y del comportamiento a la teoría de la contabilidad, en vez de utilizar y particularizar un marco conceptual sumamente especializado.

Orientación hacia la contabilidad específica y hacia modelos de orientación de gestión para objetivos concretos, contra la aceptación dogmática de un fin único, global o indefinido

Procedimientos de comprobación sistemáticos a través de los cuales los modelos e hipótesis alternativos para un mismo objetivo pueden ser comprobados en cuanto a su pertinencia, seguridad, exactitud, eficiencia, oportunidad o quizás rendimiento total, en lugar de la simple comprobación jerárquica y cumplimiento de convencionalismos.

Integración de áreas contables específicas en una entidad coherente, en vez de un conjunto de convenciones defectuosamente conectadas, dogmas, reglas y modelos particularizados aislados

El neocontismo económico

centroeuropeo

Precursor

Leo Gomberg

Definición

La contabilidad formar parte de la economología,

que tiene por objeto la actividad económica de la

empresa.

La economología estudia la actividad económica

de la empresa antes, durante y después de la

actuación de la empresa.

Los movimientos de los elementos patrimoniales

se explican con una óptica que distingue sus

causas y efectos.

El neocontismo

económico francés

Precursor

Jean Bournisien

René Delaporte

Jean Dumarchey

Definición

El concepto de valor es básico en la contabilidad

La contabilidad es la ciencia de las cuentas,

representando los movimientos de los valores.

La contabilidad trata de las concepciones,

coordinaciones, transformaciones y

clasificaciones de los valores.

Las funciones de la contabilidad son: histórica,

estadística, financiera, jurídica, de ordenación, de

comparación y de control.

El valor es la “piedra angular” de la contabilidad.

Subtopic

Escuela Alemana de la

economía de la empresa

Precursor

Schmalenbach

Definición

Derivada del neocontismo europeo

Aparece un concepto más evolucionado de valor y de

su significado en la empresa

Gestión de la economía de la empresa y de la

contabilidad, basada en el concepto de valor y en la

determinación económica del “beneficio”

Las leyes o teoremas económicas no son

universalmente válidos

La economía es una ciencia dedicada al análisis

riguroso de la realidad y no la deducción de teoremas

El desarrollo del conocimiento económico es el

resultados de estudio empíricos y no de desarrollo

intelectuales o teóricos

Período económico en Italia:

la economía hacendal y la

Escuela Patrimonialista

Precursor

Gino Zappa

Vicenzo Masi

Definición

Vincula la contabilidad con la economía de la empresa

Existe una ciencia única de la administración económica

hacendal integrada por la doctrina administrativa, la

organización científica y la revelación hacendal

La contabilidad tiene por objeto el estudio de todos los

fenómenos patrimoniales.

Estos fenómenos son jurídicos, económicos, financieros

y sociales

La contabilidad estudia el patrimonio en su aspecto

estático y dinámico, cualitativo y cuantitativo.

El Neocontismo en Estados Unidos

Precursor

Sanders

Hatfield

More

Sprague

Paton

Canning

Sweeny

Definición

Justifica la práctica contable más construir teorías

contables

Las reglas de la contabilidad son producto de la

experiencia, más que de la lógica

De la practica se derivan los principios subyacentes,

basados en trabajos de campo y la observación.

Cinco grupos de reglas: cuenta de resultados, balance,

estados consolidados, comentarios y notas marginales.

Generalizaciones o teorías que justifican la práctica con

mayor o menor grado de inferencias deductivas

Redefinición de términos necesarios en la práctica

contable

Visión crítica de la práctica contable

Escuela Económico-Deductiva

norteamericana

Precursor

Sprouse

Moonitz

Edwards

Bell

Chambers

Sterling

Definición

La contabilidad se sustenta en la teoría económica y en

las normas referidas al cálculo del beneficio.

Conjunto elaborado de reglas contables

Se utiliza la deducción para la “generalización” de

conceptos contables básicos referidos a la contabilidad

de la empresa, concretamente, a la contabilidad

financiera.

Enfoque positivista con derivaciones normativas, es

decir, teleológicas

Valoración contable: “valores de entrada” o costos de

reposición y “valores de salida” o valore netos de

realización.

Escuela Contemporanea o los enfoques

que giran en torno al paradigma de la utilidad

Periodo

Mitad del siglo XX, hasta la actualidad

Definicion

Se rige por tener reglas contables a propósitos

alternativos, del cual se tiene dos cuestiones

de interés

Cuales son las necesidades de los usuarios

que deben satisfacerse con carácter prioritario

cuales son las necesidades más adecuadas

para la satisfacción de esas necesidades

Las escuelas mas representativas

El paradigma de la utilidad

Precursor

Staubus

Peasnell

Tua

Definición

Disminución del interés por la riqueza y la renta y aumento por la preocupación de los usuarios y objetivos de la información financiera.

Evolución del concepto de usuario de la información financiera

Aplicación de los objetivos de la información financiera que

determina la orientación de sus reglas

Una nueva consideración sobre el carácter científico de la

contabilidad: teoría y aplicación (normativa)

Investigación empírica

Definición

Estudia las prácticas contables para inducir de ellas los principios

o fundamentos en los que se sustentan.

Actitudes, preferencias y motivaciones de los usuarios de la

información contable

Bases para llevar la contabilidad

Base de acumulación o devengo

Elementos

Activo

Son los bienes y derechos controlados por la entidad como

consecuencia de hechos pasados y de los cuales se espera que lleguen a la entidad beneficios económicos futuros o un potencial de servicio.

Patrimonio Neto

Es el valor total de una empresa una vez descontadas las deudas, es decir, es la diferencia entre el activo y el pasivo.

Ingresos ordinarios

Es la entrada bruta de beneficios económicos o potencial de servicio habida durante el periodo sobre el que se informa, siempre que tal entrada de lugar a un aumento en los activos netos/patrimonio neto, que no esté relacionado con las aportaciones de capital.

Pasivo

Son las obligaciones presentes de la entidad que surgen de hechos pasados, y cuya liquidación se espera represente para la entidad un flujo de salida de recursos que incorporen beneficios económicos o un potencial de servicio.

Es el método contable por el cual las transacciones y otros hechos son reconocidos cuando ocurren (y no cuando se efectúa su cobro o su pago en efectivo o su equivalente). Por ello, las transacciones y otros hechos se registran en los libros contables y se reconocen en los estados financieros de los ejercicios con los que guardan relación

Base efectivo

Indica en la contabilidad un gasto, un ingreso, activo o pasivo, en el momento en que lo pago o existe una transacción.

No permitida por ninguna norma contable.

Caracter de metodo cientifico según Mattessich

Axiomas

Axioma de pluralidad

Siempre existirán al

menos dos objetos que tengan una propiedad en común. A la propiedad en común de estos

objetos se les atribuye una medida.

Axioma del doble efecto

Existe un hecho que produce aumento en la propiedad (más

exactamente, en la magnitud de la propiedad)

de un objeto como mínimo y una disminución

del mismo grado en la propiedad

correspondiente de otro objeto

Axioma del período

Los sistemas de circulación

y en consecuencia los sistemas contables, se

dividen en períodos de tiempo (los estados

contables se construyen al final de un periodo)

Teoremas

Teorema de la igualdad del balance de

comprobación

La suma de todos los saldos

deudores es igual a la suma de todos los saldos

acreedores de un sistema.

Teorema de la continuidad

El traspaso de la matriz de liquidación sigma de un período T (t) es igual a la misma matriz de apertura del período siguiente T (t+1).

Teorema de la pluralidad

Si tenemos diferentes

estados, todos integrados por los saldos de

todas las cuentas, el total de saldos de todos

los estados debe ser cero

Teorema de la consolidación

Si los estados de dos (o más) sistemas contables se funden en

uno (o más) estado (s) de consolidado (s), el

último se puede considerar como el estado (s)

Teorema de la reducción de estados

Los estados de un sistema contable se pueden consolidar

en un número menor de ellos o en uno general

mediante la eliminación de los enlaces

complementarios y la absorción de los estados

de las cuentas de los estados primitivos.

Teorema de los dos estados

Si se realiza dos estados,

en los saldos de todas las cuentas del sistema particular tratado, el saldo deudor de una relación o estado es igual al saldo acreedor de la otra relación.

Teorema del saldo de un estado

El saldo de un estado contable es igual al total negativo de

todos los saldos (de un sistema contable

determinado) no incluidos en el citado estado.

Definiciones

1. D. de una transacción

2. D. de un sistema de circulación

3. D. de entidad contable

4. D. de sistema contable cerrado

5. D. de cuenta (agregación)

6. D. de sistema contable abierto

7. D. de saldar

8. D. de balance de comprobación

9. D. del estado o relación

10. D. de un elemento sigma

11. D. de un elemento delta

12. D. de una relación o estado sigma

13. D. de un estado delta

14. D. de equivalencia de saldos

15. D. de matrices de liquidación o de cierre

16. D. de matriz de apertura

17. D. de enlace complementario

Requisitos

1. Requisito de la entidad

2. Requisito de ligazón

3. Requisito de la unidad

4. Requisito de fluctuación de volumen

5. Requisito de la valuación

6. Requisito de la duración

7. Requisito de la especificación de estado

Supuestos

1. Atributo: existen atributos combinables que

pertenecen a un objetivo económico; la

magnitud de tal atributo se representa con un

sistema numérico.

2. Medida de tiempo: existe una secuencia

relativamente pequeña Ej. fechas- que se

pueden ordenar, añadir y diferenciar por medio

de un sistema numérico.

3. Objetos económicos: existen objetos

cambiantes, atributos cambiantes Ej. Valores,

cantidades- que se representan por un sistema

contable.

4. Sujetos económicos: hay sujetos económicos

que tienen, deben o controlan objetos

económicos, tienen preferencias y elaboran

objetivos en el sistema.

5. Entidad económica: hay algunas entidades

económicas, representadas por un sistema

contable

Terminos

1. Número

Elementos del cuerpo de los números

reales.

2. Valor

Número que expresa una preferencia real

o supuesta.

3. Unidad monetaria

Base de un sistema

monetario real o ficticio.

4. Intervalo de tiempo

Momento del tiempo que

se desea registrar.

5. Objetos economicos

Activo y pasivo (riqueza)

perteneciente a una persona y otra unidad

económica.

6. Sujetos economico

Personas físicas, jurídicas

o grupos de ellas que llevan a cabo actividades

económicas.

7. Conjunto

Colección de objetos, sujetos o

sucesos.

Como ciencia

Método

Ciclo contable para

elaborar estados

financieros

Objeto

Estudio de la estructura

financiera de la empresa

Paradigmas Contables

Paradigma de la

Utilidad

¿Qué es?

La contabilidad

para ser útil a los

usuarios contables

Paradigma de las

Decisiones

¿Qué es?

La contabilidad

para Informar y

decidir

Paradigma de la

Ética

¿Qué es?

Correcto uso de la

información

contable

Paradigma de la

Sociología

¿Qué es?

La contabilidad

para el bienestar

social

Paradigma de la

Economía

¿Qué es?

La contabilidad

para la valuación y

valoración

Evolución Historica

Edad Antigua

Uso

Egipto

Llevar control de los recursos disponibles,

de los templos, estados y faraones

Babilonia

Calculos por medio del abaco

Grecia

Creación de libros para llevar

registros contables. Prestamos

y donaciones.

Roma

Se crea la figura contable,

responsable de la contabilidad

del imperio.

Edad Media

Uso

Italia

Aparición del concepto partida doble:

No hay deuda sin crédito correspondiente

Sale la imprenta de los tratados de Luca Pacioli

Periodo

1340 A.C.

Edad Moderna

Uso

Descubrimiento de America

Periodo

1492

Llevar el detalle de los gastos, recursos y riquezas encontradas para la repartición de los bienes a la corona de España.

Revolución industrial

Periodo

1760

Por el aumento de ventas, compras y proveedores,

se realizó modificación de la contabilidad en su uso y forma que forman los principios que actualmente siguen vigentes

Edad Contemporanea / Actual

Uso

Mexico

Periodo

1845

Nace el instituto comercial

Mundo

Periodo

Actual

La contabilidad sigue siendo basica en el estado, empresas o el hogar. Las herramientas modernas la hacen mas accesibles, sin embargo se requiere de una base técnica para llevar una contabilidad correcta de inicio a fin.