Sistema de Administración del Riesgo Operativo (SARO)

. Etapas de la Administración del Riesgo Operativo

Identificación

En desarrollo del SARO las entidades deben identificar los riesgos operativos a que se ven expuestas, teniendo

en cuenta los factores de riesgo definidos en este capítulo.

Establecer metodologías de identificación, que sean aplicables a los procesos, con el fin de determinar los

riesgos operativos.

Identificar y documentar la totalidad de los procesos.

Con base en las metodologías establecidas en desarrollo del literal b) del numeral 3.1.1 del presente capítulo, identificar los riesgos operativos, potenciales y ocurridos, en cada uno de los procesos.

La etapa de identificación debe realizarse previamente a la implementación o modificación de cualquier proceso, así como en los casos de fusión, adquisición, cesión de activos, pasivos y contratos, entre otros.

Medición

Una vez concluida la etapa de identificación, las entidades deben medir la probabilidad de ocurrencia de los riesgos operativos y su impacto en caso de materializarse. Esta medición podrá ser cualitativa y, cuando se cuente con datos históricos, cuantitativa. Para la determinación de la probabilidad se debe considerar un horizonte de tiempo de un año.

Establecer la metodología de medición individual y consolidada susceptible de aplicarse a los riesgos

operativos identificados. La metodología debe ser aplicable tanto a la probabilidad de ocurrencia como al impacto.

Aplicar la metodología establecida en desarrollo del literal a) del numeral 3.1.2 del presente capítulo para lograr una medición de la probabilidad de ocurrencia y del impacto de los riesgos operativos en la totalidad de los procesos de la entidad

Determinar el perfil de riesgo inherente de la entidad

Control

Las entidades deben tomar medidas para controlar los riesgos inherentes a que se ven expuestas con el fin de disminuir la probabilidad de ocurrencia y/o el impacto en caso de que se materialicen.

Establecer la metodología con base en la cual definan las medidas de control de los riesgos operativos.

De acuerdo con la metodología establecida en desarrollo del literal a) del numeral 3.1.3 del presente

capítulo, implementar las medidas de control sobre cada uno de los riesgos operativos.

Determinar las medidas que permitan asegurar la continuidad del negocio

Estar en capacidad de determinar el perfil de riesgo residual de la entidad.

Monitoreo

Las entidades deben hacer un monitoreo periódico del perfil de riesgo y de la exposición a pérdidas

Desarrollar un proceso de seguimiento efectivo, que facilite la rápida detección y corrección de las

deficiencias en el SARO. Dicho seguimiento debe tener una periodicidad acorde con los riesgos operativos potenciales y ocurridos, así como con la frecuencia y naturaleza de los cambios en el entorno operativo. En cualquier caso, el seguimiento debe realizarse con una periodicidad mínima semestral.

Establecer indicadores descriptivos y/o prospectivos que evidencien los potenciales riesgos operativos

Asegurar que los controles estén funcionando en forma oportuna, efectiva y eficiente

Asegurar que los riesgos residuales se encuentren en los niveles de aceptación establecidos por la entidad

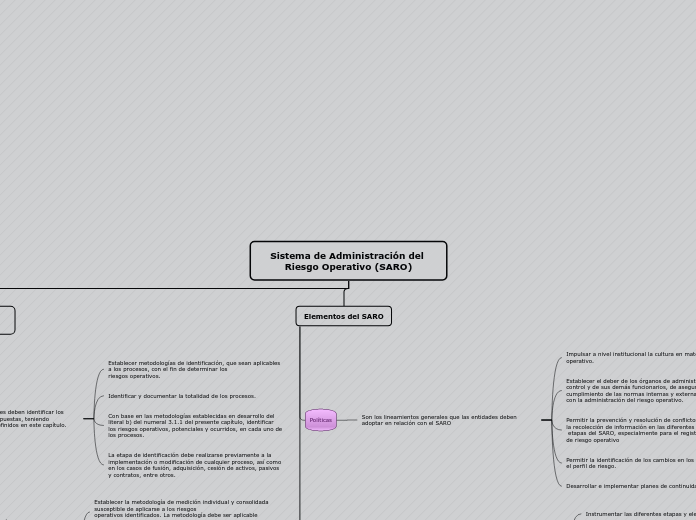

Elementos del SARO

Políticas

Son los lineamientos generales que las entidades deben adoptar en relación con el SARO

Impulsar a nivel institucional la cultura en materia de riesgo operativo.

Establecer el deber de los órganos de administración, de control y de sus demás funcionarios, de asegurar el cumplimiento de las normas internas y externas relacionadas con la administración del riesgo operativo.

Permitir la prevención y resolución de conflictos de interés en la recolección de información en las diferentes

etapas del SARO, especialmente para el registro de eventos de riesgo operativo

Permitir la identificación de los cambios en los controles y en el perfil de riesgo.

Desarrollar e implementar planes de continuidad del negocio.

Procedimientos

Las entidades deben establecer los procedimientos aplicables para la adecuada implementación y funcionamiento

de las etapas y elementos del SARO.

Instrumentar las diferentes etapas y elementos del SARO.

Identificar los cambios y la evolución de los controles, así como del perfil de riesgo.

Adoptar las medidas por el incumplimiento del SARO.

Documentación

Las etapas y los elementos del SARO implementados por las entidades deben constar en documentos y registros, garantizando la integridad, oportunidad, confiabilidad y disponibilidad de la información allí contenida. La documentación debe incluir como mínimo:

Manual de Riesgo Operativo.

Las políticas para la administración del riesgo operativo.

La estructura organizacional del SARO

Los roles y responsabilidades de quienes participan en la administración del riesgo operativo.

Las medidas necesarias para asegurar el cumplimiento de las políticas y objetivos del SARO.

Los procedimientos y metodologías para identificar, medir, controlar y monitorear los riesgos operativos y

su nivel de aceptación.

Los procedimientos y metodologías para implementar y mantener el registro de eventos.

Los procedimientos que deben implementar los órganos de control frente al SARO.

Las estrategias de capacitación del SARO

Los documentos y registros que evidencien la operación efectiva del SARO.

Los informes de la Junta Directiva, el Representante Legal y los órganos de control en los términos de la

presente Circular