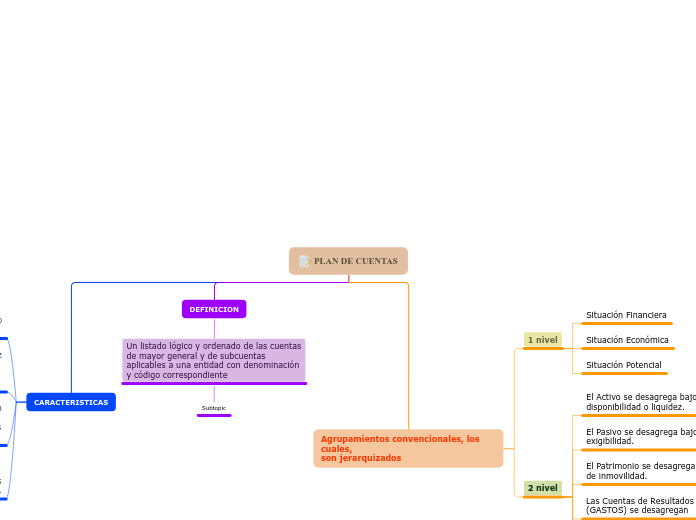

PLAN DE CUENTAS

CARACTERISTICAS

Sistemático en

el ordenamiento

y presentación.

Flexible y capaz

de aceptar

nuevas

cuentas.

Homogéneo en

los

agrupamientos

practicados.

Claro en la

denominación

de las cuentas

seleccionadas.

DEFINICION

Un listado lógico y ordenado de las cuentas de mayor general y de subcuentas aplicables a una entidad con denominación y código correspondiente

Subtopic

Agrupamientos convencionales, los cuales,

son jerarquizados

1 nivel

Situación Financiera

Situación Económica

Situación Potencial

2 nivel

El Activo se desagrega bajo el criterio de disponibilidad o liquidez.

El Pasivo se desagrega bajo el criterio de exigibilidad.

El Patrimonio se desagrega bajo el criterio de inmovilidad.

Las Cuentas de Resultados Deudoras (GASTOS) se desagregan

Las Cuentas de Resultados Acreedoras (RENTAS) se desagregan

Las Cuentas de Orden se desagregan