REGISTRO CUENTA CONTABLE

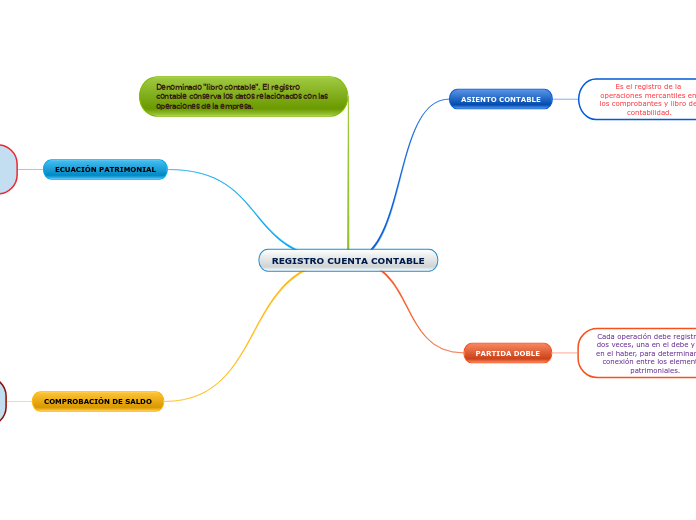

ASIENTO CONTABLE

Es el registro de la operaciones mercantiles en los comprobantes y libro de contabilidad.

ASIENTO SIMPLE

Se presenta solo cuando se ven afectadas dos cuentas. Un debito y un crédito.

ASENTO COMPUESTO

Se presenta cuando afecta mas de dos cuentas.

Dos cuentas deudoras y una acreedora o dos cuentas

acreedoras y una deudora.

PARTIDA DOBLE

Cada operación debe registrarse dos veces, una en el debe y otra en el haber, para determinar una conexión entre los elementos patrimoniales.

Denominado "libro contable". El registro contable conserva los datos relacionados con las operaciones de la empresa.

ECUACIÓN PATRIMONIAL

Consiste en aplicar una formula matemática que revela el valor de Activo, Pasivo o del Patrimonio.

Activo= pasivo + patrimonio.

Pasivo= activo - patrimonio.

Patrimonio= activo - pasivo.

COMPROBACIÓN DE SALDO

Al terminar el registro de los asientos contables se debe comprobar la aplicación de la partida doble, para esto se debe desarrollar el ejercicio en una sola cuenta T. Se suma los débitos y créditos, los cuales deben dar sumas iguales.