SISTEMAS DE COSTOS PARA EL CONTROL DE OPERACIONES

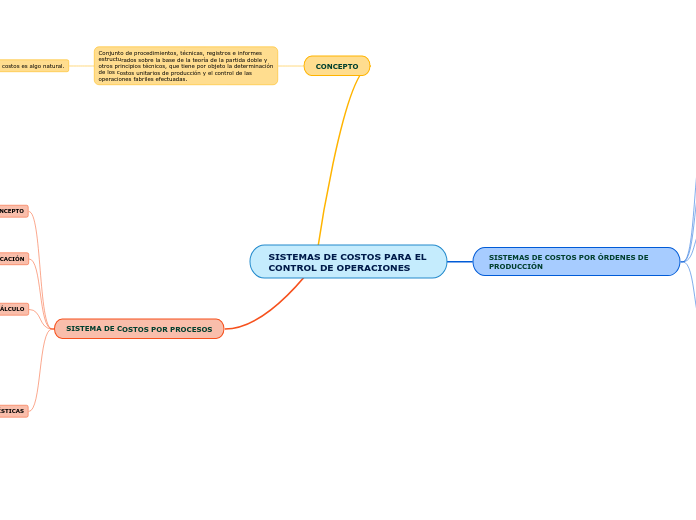

CONCEPTO

Conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tiene por objeto la determinación

de los costos unitarios de producción y el control de las operaciones fabriles efectuadas.

El control de costos es algo natural.

La organización emplea un conjunto bien desarrollado de

procedimientos y técnicas para controlar e informar los costos durante las etapas de estudio y proyecto, con especial énfasis en los costos relativos a los plazos, se considera que esta función es esencial para los resultados.

-Procesos de cambios presupuestarios.

-Registro de compromisos y pagos.

-Estimaciones para el término.

-Uso de estimaciones definitivas.

-Control de contingencias.

-Definición de la separación de costos de capital y operación.

-Niveles de dependencia e informes para el equilibrio y la continuidad.

SISTEMA DE COSTOS POR PROCESOS

CONCEPTO

Es el procedimiento que mediante uno o varios procesos transforma la materia prima o materiales en un producto terminado, a través de la integración de los tres elementos, en un periodo determinado del costo:

Materia prima.

Para conocer su costo unitario se necesita dividir:

El importe de los tres elementos del costo / las unidades terminadas.

Mano de obra.

Gastos indirectos.

APLICACIÓN

En las empresas con una forma de producción en la cual se utiliza un proceso continuo, teniendo como resultado un volumen alto de unidades de producción, iguales o similares.

CÁLCULO

La forma de realizar este tipo de costeo, es determinando el costo promedio por unidad, el cual se divide en tres etapas;

Primero, se realiza la medición de la producción obtenida en el periodo.

Después, se miden los costos incurridos en el periodo.

Por ultimo, se calcula el costo promedio total repartido a lo largo de toda la producción.

CARACTERÍSTICAS

a) Varias escalas.

b) Varios procesos.

c) Producción continúa.

d) Mezcla de productos.

e) Unificación de los elementos del costo.

f) Periodo determinado en la elaboración.

g) Su costo se obtiene de dividir el costo total entre las unidades producidas.

SISTEMAS DE COSTOS POR ÓRDENES DE PRODUCCIÓN

CONCEPTO

Es aquel procedimiento de control de las operaciones productivas que se aplica, generalmente, a las industrias que producen por lotes, con variación de unidades producidas.

Proporciona mayor exactitud en la determinación de los costos unitarios, pero no siempre es el que más se emplea, dado que depende en gran parte de la forma de operar de la compañía.

APLICACIÓN

Se emplea principalmente en las industrias que realizan trabajos especiales, o que fabrican productos sobre pedido, y también en aquellas en las cuales es posible separar los costos del material directo, y de la labor directa empleados en cada orden de fabricación.

CÁLCULO

Cada orden constituye un documento en el que se acumularán:

-Los costos de materias primas.

-Costo del trabajo.

-Gastos indirectos de producción.

Para que una vez concluida, se determine el:

Costo unitario del producto, mediante una división del:

Costo acumulado en cada orden / el total de unidades producidas en cada una de las mismas.

CARACTERÍSTICAS

Reúne por separado cada uno de los costos que intervienen en el proceso de producción, de acuerdo a los requerimientos de la empresa.

Se planifica con anticipación antes de iniciar el proceso de producción, el número de productos que se trabajarán y se prepara un documento contable distinto para cada tarea.

La producción generalmente se realiza en función de las solicitudes de los clientes.

El control de los costos en este sistema es más analítico.

El valor del inventario de producción en un proceso, es la suma de las cantidades consignadas en las tarjetas u hojas de costos de órdenes de trabajo pendientes de determinar su manufactura.