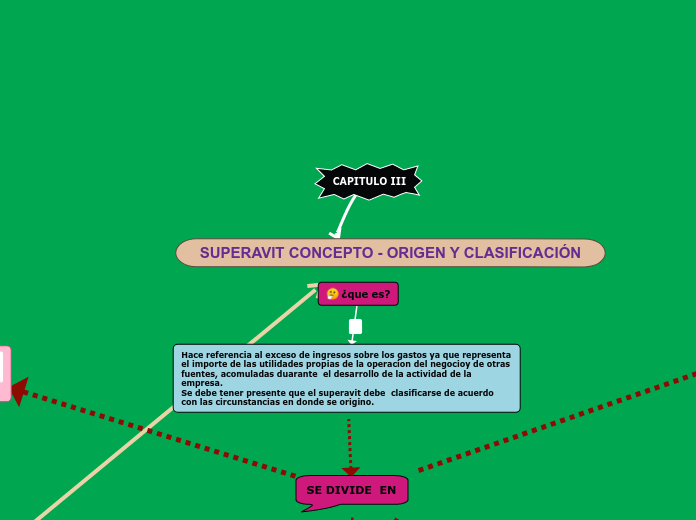

SUPERAVIT CONCEPTO - ORIGEN Y CLASIFICACIÓN

CAPITULO III

CAPITULO IV

POLITICA DE DIVIDENDOS

SOLVENCIA DE LA EMPRESA Capacidad de pago a corto plazo y situación crediticia

Caracteristicas de los accionistas

Naturaleza del negocio

SECCION II

CLASES DE DIVIDENDOS

Pueden clasificarse de acuerdo con la forma de pago o su fuente de origen

Pagados en efectivo

Pagado con acciones

Pagados en bienes

Pagados como sueldo

SECCION III

POLITICA DE DIVIDENDOS

PAGO DE DIVIDENDOS REGULARES: Se empleara tasas regulares de dividendos bastante estables, creando con ello confianza en los accionistas

PAGO DE DIVIDENDOS IRREGULARES: Se basa en el principio sobre la proporcionalidad entre los dividendos y las utilidades, puede ser en el monto o la fecha de pago o ambos factores combinados

Hace referencia al exceso de ingresos sobre los gastos ya que representa el importe de las utilidades propias de la operacion del negocioy de otras fuentes, acomuladas duarante el desarrollo de la actividad de la empresa. Se debe tener presente que el superavit debe clasificarse de acuerdo con las circunstancias en donde se origino.

SE DIVIDE EN

SECCION II

SUPERAVIT GANADO

PUEDEN DESTINARSE PARA:

SECCION III

SUPERAVIT DE CAPITAL

CLASES

SUPERAVIT PAGADO O APORTADO

Proviene de los accionistas pueden ser de la venta de acciones con prima o aportaciones adicionales.

VENTA DE ACCIONES CON PRIMA

Es la diferencia de precios a favor de la empresa entre el representado por el valor nominal de una acción emitida por la sociedad y el pago por el adquiriente de la misma

APORTACIONES ADICIONALES DE LOS SOCIOS

Estas aportaciones se destinaran a cubrir perdidas o aporar tem poralmente recursos hasta que se cumplan las situaciones previstas

SUPERAVIT DONADO

Son donaciones efectuadas por terceras personas o por los accionistas

SUPERAVIT POR REVALUACION

Es cuando se obtiene un valor mayor al que se encuentra contabilizado de algun activo fijo

SECCION IV

ESTADO DE SUPERAVIT

SU OBJETIVO Y UTILIDAD

Analizar todos los cambios generados durante el ejercicio social de que se trate

Evitar omisiones en este proceso

SECCION I

SUPERAVIT GANADO

Es el resultado de las operaciones sociales presentados a traves del estado de perdidas y ganancias

CARACTERISTICASS

Son siempre utilidades realizadas

Pueden estar sujeto a ser repartido en dividendos entre los socios

Se originan de las operaciones propias de la empresa

SUPERAVIT DE CAPITAL

Proviene de fuentes diferentes a las que se representan en la cuenta de perdidas y ganancias

CARACTERISTICAS

No se destina generalmente a ser repartido en forma de dividendos

Proviene de operaciones ajenas al objeto social

No aparece en el estado de perdidas y ganacias si no que pasa a aumentar directamente el capiral

¿que es?

Cubrir perdidas con el objetivo de conservar el capital social aportado por los socios

DE ACUERDO A SU DISPONIBILIDAD

SUPERAVIT GANADO APLICADO A LAS RESERVAS

Se ha destinado a formar las reservas de capital, para proteger el patrimonio de la sociedad y no pueden ser repartidas como dividendos

RESERVAS OBLIGATORIAS

De las utilidades netas deben separarse el 5%

RESERVAS DE CAPITAL VOLUNTARIAS

Se constituyen por acuerdos de la Asamblea de accionistas, y se pueden reinvertir cuando no se consideren indispensables

SUPERAVIT GANADO NO APLICADO

Son las utilidades cuyo uso no se ha determinado y que se conservan dentro de la empresa, como medida preventiva