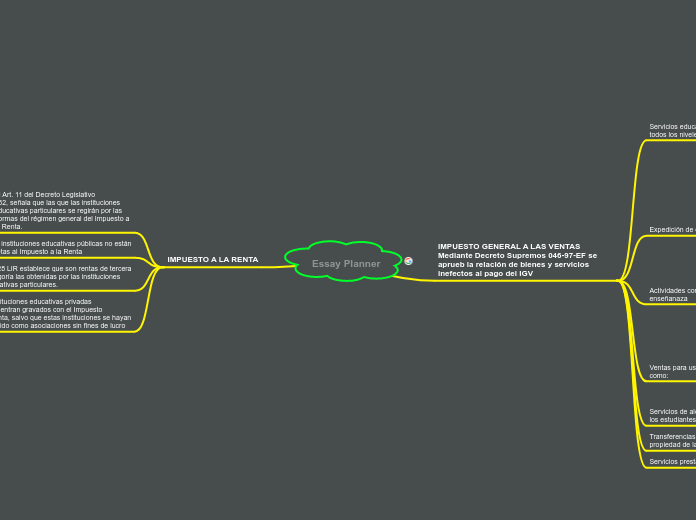

IMPUESTO GENERAL A LAS VENTAS Mediante Decreto Supremos 046-97-EF se aprueb la relación de bienes y servicios inefectos al pago del IGV

Servicios educativos vinculados a la preparación en todos los niveles de educación

Derechos de Inscripción

Matriculas

Examenes

Pensiones

Asociaciones de Padres de Familia

Seguros médicos educativos

Otros conceptos cobrados por el servicio educativo

Subtopic

Subtopic

Expedición de documentos

Certificados

Diplomas y similares

Actividades complementarias al servicio de la enseñanaza

Bibliotecas

Museos

Exposiciones

Achivos

Cursos

Ventas para uso de exclusivos de alumnos y docentes como:

Libros

Folletos

Cualquier información educativa presentados en medios impresos, magnetivos o digitales

Servicios de alojamiento y alimentación exclusivos para los estudiantes

Transferencias de bienes usados de activos fijos de propiedad de las instituciones educativas

Servicios prestados entre instituciones educativas

IMPUESTO A LA RENTA

El Art. 11 del Decreto Legislativo

882, señala que las que las instituciones

educativas particulares se regirán por las

normas del régimen general del Impuesto a

la Renta.

Las instituciones educativas públicas no están

sujetas al Impuesto a la Renta

Art. 28 LIR establece que son rentas de tercera

categoría las obtenidas por las instituciones

educativas particulares.

Las instituciones educativas privadas

se encuentran gravados con el Impuesto

a la Renta, salvo que estas instituciones se hayan

constituido como asociaciones sin fines de lucro