UNA METODOLOGÍA PARA ANALIZAR LA RELACIÓN COSTO-VOLUMEN UTILIDADES EN LOS HOTELES

palanca de operaciones

aumento en los precios , disminuye el punto de equilibrio

reducción en el precio aumneto en el punto de equilibrio

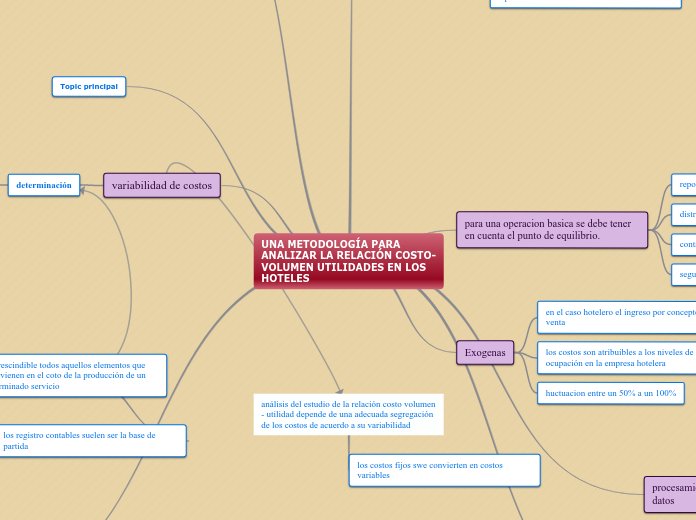

para una operacion basica se debe tener en cuenta el punto de equilibrio.

reponer activos fijos

distribución dividendos

contar con recursos necesarios

seguimiento niveles de contabilidad

Exogenas

en el caso hotelero el ingreso por concepto de venta

los costos son atribuibles a los niveles de ocupación en la empresa hotelera

huctuacion entre un 50% a un 100%

procesamiento de datos

costo

volumen

utilidad

pronostico de ingreso a diferentes niveles de ocupación

costo fijo costo variable

(componentes)

se hace atravez del estado de resultados

Topic principal

Punto de equlibrio=costos fijos/1-(costos variables/ventas)

Topic principal

variabilidad de costos

determinación

el cambio de la futura conducta de los consumidores, para ello el analista debe estar bien informado

tendencias de los mercados, turísticos como visitantes

Análisis de punto de equilibrio

Analisis de equilibrio y desiciones respecto al cierre de una enmpresa hotelera

costos vivos

no varían con los cambios de los niveles de contabilidad de un hotel , representan gastos en efectivo. Ej supervisor de hotel

costos extinguidos

son fijos representan gastos o erogaciones efectuadas previamente y de los cuales quedan montos por ser derivados a los costos

Análisis de equilibrio y decisiones de expansión de una empresa hotelera

el precio del producto de una empresa sera elastica , ya que implica una disminución en sus tarifas y tendrán un incremento en la cantidad demandada

Análisis de equilibrio y combinaciones de servicios en hotelería

es bajar el punto de equilibrio mediante una maximización en la combinación de servicios vendidos

imprescindible todos aquellos elementos que intervienen en el coto de la producción de un determinado servicio

los registro contables suelen ser la base de partida

después de agregar los elemento del costos individuales es necesario recolecionarlos con una base variable