Modelo de análise do ponto de equilíbrio

Utilizar o modelo de análise do ponto de equilíbrio para calcular a quantidade que terá de vender até obter lucro. Veja como os custos fixos totais, o preço, o volume e outros factores afectam o seu lucro líquido.

Qualquer empresa planeia como comercializar e vender os seus bens ou serviços para gerar receitas. Todos os empresários devem elaborar um plano de negócios quando iniciam a sua atividade.

A organização das finanças faz parte de um plano de negócios. Nenhuma outra parte do seu plano de negócios pode ser implementada sem ela.

Além disso, o cálculo do ponto de equilíbrio é a parte mais importante da sua organização financeira.

Esta análise é obrigatória para qualquer empresa, desde uma pequena empresa até às grandes.

A análise do ponto de equilíbrio (também designada por análise custo-volume-lucro CVP) é uma forma de determinar como as alterações nos custos variáveis e fixos afectam o lucro de uma empresa.

Este modelo ajuda-o a descobrir o montante de vendas, ou unidades vendidas, necessário para atingir o limiar de rentabilidade, depois de incorporar todos os custos fixos e variáveis de funcionamento das operações da empresa.

Em vez de fazer esta análise no Excel, pode utilizar este modelo, criado especialmente para encontrar os custos fixos, o custo variável total e o custo variável por unidade. Depois de ter aprendido mais sobre eles e descoberto exatamente o que são e como estão relacionados com o seu negócio, o modelo ajuda-o a calcular o ponto de equilíbrio.

A principal diferença entre este modelo e a análise em Excel é que o modelo oferece uma visão geral dos principais aspectos que devem ser tidos em consideração quando se efectua a análise do ponto de equilíbrio. Além disso, ao contrário da análise em Excel, oferece uma indicação para efetuar esta análise.

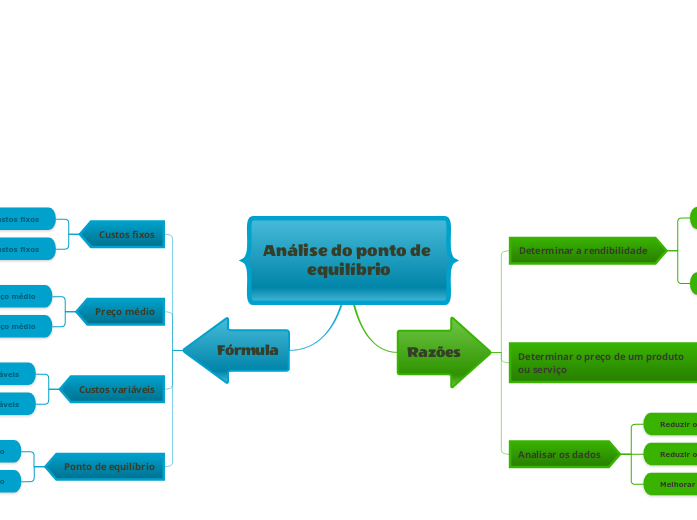

Razões para efetuar uma análise do ponto de equilíbrio

Algumas das razões para utilizar este modelo para efetuar uma análise custo volume lucro (CVP) são a determinação da rentabilidade, a seleção do preço de venda necessário para atingir o ponto de equilíbrio, o cálculo dos custos fixos e variáveis e a análise dos dados.

1. Determinar a rendibilidade

Receitas totais

A geração de receitas é uma das actividades mais importantes que qualquer empresa pode desenvolver.

Define-se como um processo através do qual uma empresa planeia a forma de comercializar e vender os seus produtos ou serviços, para gerar rendimentos.

Lucro vs. prejuízo

A demonstração de resultados é uma demonstração financeira que resume as receitas, custos e despesas incorridos durante um período específico, normalmente um trimestre ou ano fiscal.

2. Preço de bens ou serviços

A análise do ponto de equilíbrio ajuda-o a determinar o preço dos bens ou serviços que está a oferecer no mercado.

Faça uma pesquisa e descubra o preço de venda da concorrência. Em seguida, tente estabelecer o seu preço de venda.

3. Analisar os dados

A análise dos dados ajuda-o a reduzir os custos fixos totais, a reduzir os custos variáveis por unidade e a melhorar as vendas.

Para calcular o lucro líquido, é necessário conhecer os custos fixos e variáveis.

Reduzir os custos fixos totais

O sucesso de uma empresa assenta na sua capacidade de ajustamento e adaptação para melhorar os seus ganhos.

Pense em algumas ideias para reduzir os seus custos fixos globais e adicione-as ao modelo.

Reduzir os custos variáveis por unidade

Os custos por unidade indicam quanto é cobrado por cada unidade de um artigo vendido.

Ao contrário dos custos fixos, os custos por unidade variam quando os níveis de produção aumentam ou diminuem.

Pense em algumas ideias para reduzir o custo variável por unidade.

Melhorar as vendas

Para melhorar as vendas da sua empresa, concentre-se nos clientes e passe a aumentar o desempenho das vendas.

O preço de venda por unidade é o montante que uma empresa cobra por um único artigo de um produto ou pela utilização de um serviço. A definição do preço de venda por unidade é uma decisão importante para um empresário porque tem um efeito direto no volume de vendas.

Para encontrar o preço de venda por unidade a partir da demonstração de resultados, é necessário dividir as vendas pelo número de unidades vendidas.

Para monitorizar e controlar os custos de venda ou o custo por unidade, é necessário determinar o preço de venda por unidade para cada item do inventário da empresa.

Análise custo-volume-lucro (CVP)

Os lucros e perdas estão relacionados com o total de receitas, custos e despesas.

A receita total é apenas o preço multiplicado pelo número de unidades vendidas.

Há dois tipos de custos que pode analisar utilizando este modelo de análise do ponto de equilíbrio: custos fixos e variáveis.

Custos fixos totais

As despesas fixas são os custos que não variam, como a renda, os seguros, as quotas ou assinaturas, a depreciação, os salários e a publicidade. Mantêm-se constantes durante todo o período de retorno do investimento, independentemente do número de unidades vendidas.

Terá de descobrir qual é o seu lucro líquido por unidade vendida e dividir os seus custos fixos por esse número. Isto dir-lhe-á quantas unidades precisa de vender antes de começar a ter lucro.

O período de retorno do investimento refere-se ao tempo necessário para recuperar o custo de um investimento. Por outras palavras, o período de retorno do investimento é o tempo necessário para que uma empresa atinja o ponto de equilíbrio.

Exemplos de custos fixos são:

Aluguer ou hipoteca

Custo da mão de obra

Seguros

Impostos sobre o património

Interesse

Publicidade

Ordens permanentes

Taxas de licença ou de adesão

Preço médio

O preço médio das acções é o montante total investido pelo número total de acções compradas.

Custos variáveis

O custo variável total altera-se à medida que a quantidade do bem ou serviço que uma empresa produz se altera. Por outras palavras, os custos variáveis alteram-se com o número de unidades vendidas.

O custo variável por unidade é o custo de produção de cada unidade que é afetado por alterações na produção ou no nível de atividade de uma empresa.

Além disso, calcule a margem de contribuição. Indica a margem ou o lucro obtido com as vendas depois de subtrair o custo variável total para produzir as unidades. É calculada com a seguinte fórmula: o preço de venda necessário para atingir o ponto de equilíbrio menos o custo variável.

Antes de calcular o ponto de equilíbrio das vendas, é necessário conhecer a margem de contribuição. Pode encontrar o ponto de equilíbrio das vendas se dividir os custos fixos totais pela margem de contribuição.

Cálculo do ponto de equilíbrio

O ponto de equilíbrio é o nível de produção em que os custos de produção são iguais às receitas totais de um produto. Por outras palavras, após atingir o ponto de equilíbrio, todas as vendas adicionais geram lucros.

Utilize este modelo para o calcular.

Além disso, uma empresa não é apenas uma questão de lucro, é necessário registar mais dados. Assuma sempre riscos calculados e tenha em mente a segurança e a sustentabilidade da sua empresa. Assim, é importante estar ciente da margem de segurança, que se refere a quanto o nível de vendas pode cair antes de o seu negócio atingir o ponto de equilíbrio.

Começar qualquer negócio tem um preço. Esteja preparado para cobrir esses custos.

Utilize esta fórmula para encontrar o ponto de equilíbrio.

Custos Fixos / (Preço Médio - Custos Variáveis) = Ponto de Equilíbrio

As despesas ou custos fixos são aqueles que não variam com as alterações do nível de produção ou do volume de vendas.

Incluem despesas como rendas, seguros, quotas e assinaturas, aluguer de equipamento, pagamentos de empréstimos, amortizações, salários de gestão e publicidade.

A análise do ponto de equilíbrio ajuda-o a analisar os dados.

Para melhorar as vendas da sua empresa, concentre-se nos clientes e passe a aumentar o desempenho das vendas.

Como é que se pode melhorar as vendas?

Escolha entre as ideias abaixo ou acrescente outras.

A análise do ponto de equilíbrio ajuda-o a determinar o preço de um produto ou serviço.

Faça uma pesquisa e descubra os preços da concorrência.

Em seguida, tente estabelecer os seus preços.

A análise do ponto de equilíbrio ajuda-o a determinar a rentabilidade.

A demonstração de resultados é uma demonstração financeira que resume as receitas, custos e despesas incorridos durante um período específico, normalmente um trimestre ou ano fiscal.

Quais os produtos ou serviços que dão lucro e quais os que são vendidos com prejuízo?

A geração de receitas é uma das actividades mais importantes que qualquer empresa pode desenvolver.

Define-se como um processo através do qual uma empresa planeia a forma de comercializar e vender os seus produtos ou serviços, a fim de gerar receitas.

Quantas receitas precisa de gerar para cobrir todas as suas despesas?