1.1 Tipos de contabilidad y nociones legales que implican

Contabilidad publica o privada

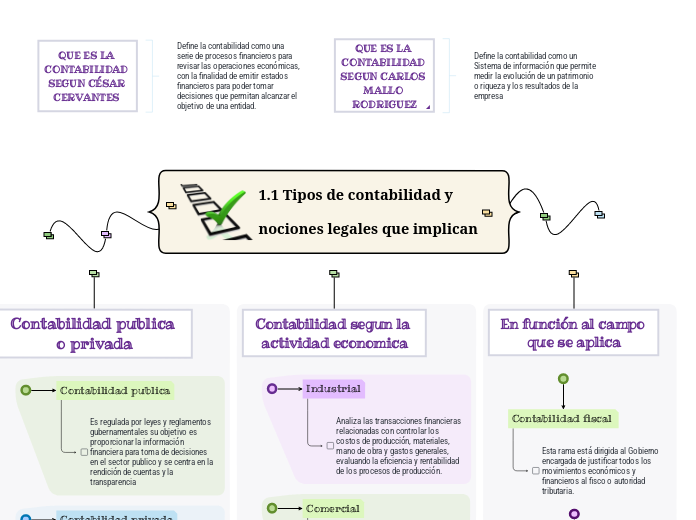

Contabilidad publica

Es regulada por leyes y reglamentos gubernamentales su objetivo es proporcionar la información financiera para toma de decisiones en el sector publico y se centra en la rendición de cuentas y la transparencia

Contabilidad privada

Se centra la gestión y análisis de las transacciones y finanzas de entidades del sector privado como empresas y organizaciones no gubernamentales.

Industrial

Analiza las transacciones financieras relacionadas con controlar los costos de producción, materiales, mano de obra y gastos generales, evaluando la eficiencia y rentabilidad de los procesos de producción.

Comercial

Centrada en el control contable de las actividades comerciales para gestionar sus ventas, compras, inventarios y control de costos.

Contabilidad de servicios

se encarga de llevar a cabo la administración de las actividades que ejecutan las empresas prestadoras de servicios, como, por ejemplo: transporte u hotelería.

Contabilidad administrativa

Esta rama evalúa, formula y mejora las políticas de funcionamiento para la empresa, estudia cada área reconociendo de esta forma las que son eficientes y las que no lo son.

Contabilidad fiscal

Esta rama está dirigida al Gobierno encargada de justificar todos los movimientos económicos y financieros al fisco o autoridad tributaria.

Define la contabilidad como un Sistema de información que permite medir la evolución de un patrimonio o riqueza y los resultados de la empresa

Define la contabilidad como una serie de procesos financieros para revisar las operaciones económicas, con la finalidad de emitir estados financieros para poder tomar decisiones que permitan alcanzar el objetivo de una entidad.