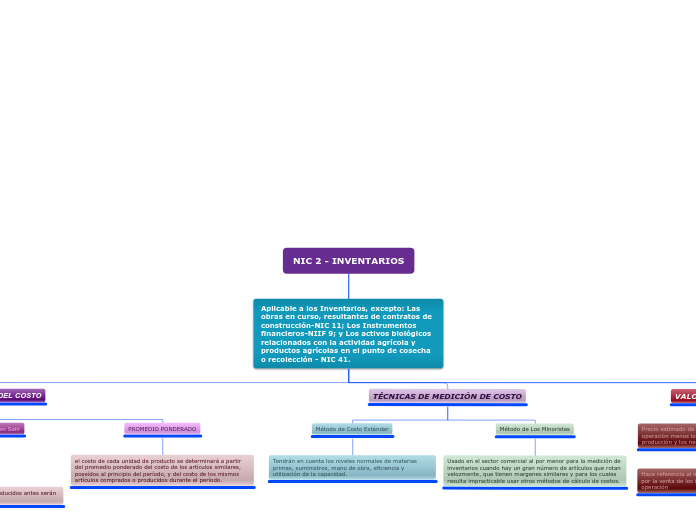

NIC 2 - INVENTARIOS

Aplicable a los Inventarios, excepto: Las obras en curso, resultantes de contratos de construcción-NIC 11; Los Instrumentos financieros-NIIF 9; y Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección - NIC 41.

FÓRMULAS DE CÁLCULO DEL COSTO

Método al detal o por menor

RETAIL

Se encuentra autorizado, siempre y cuando sean productos similares

Primero en Entrar, Primero en Salir

PEPS - FIFO

Productos en inventarios comprados o producidos antes serán vendidos en primer lugar.

PROMEDIO PONDERADO

el costo de cada unidad de producto se determinará a partir del promedio ponderado del costo de los artículos similares, poseídos al principio del período, y del costo de los mismos artículos comprados o producidos durante el período.

TÉCNICAS DE MEDICIÓN DE COSTO

Método de Costo Estándar

Tendrán en cuenta los niveles normales de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad.

Método de Los Minoristas

Usado en el sector comercial al por menor para la medición de inventarios cuando hay un gran número de artículos que rotan velozmente, que tienen margenes similares y para los cuales resulta impracticable usar otros métodos de cálculo de costos.

VALOR NETO REALIZABLE

Precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

Hace referencia al importe neto que la entidad espera obtener por la venta de los inventarios, en el curso normal de la operación

RECONOCIMIENTO COMO UN GASTO

Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconocerá como gasto del periodo en el que se reconozcan los correspondientes ingresos de operación.