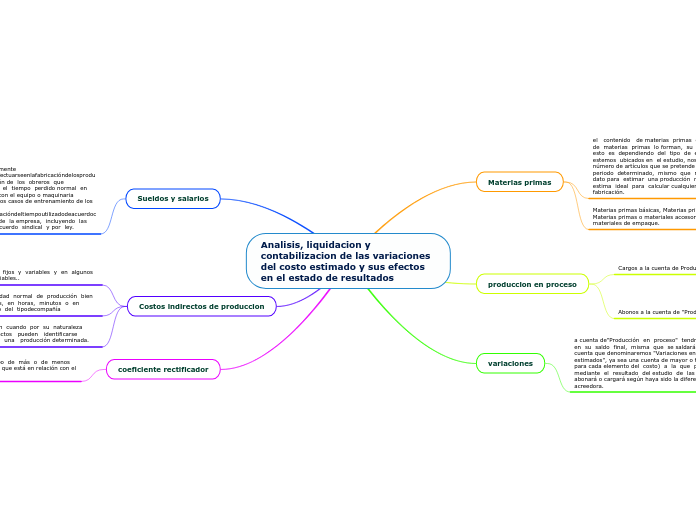

Analisis, liquidacion y contabilizacion de las variaciones del costo estimado y sus efectos en el estado de resultados

Materias primas

el contenido de materias primas o cómo y qué cantidad de materias primas lo forman, su fórmula o composición; esto es dependiendo del tipo de empresas en que estemos ubicados en el estudio, nos tienen que indicar el número de artículos que se pretende elaborar durante un periodo determinado, mismo que nos proporcionará el dato para estimar una producción mensual, lapso que se estima ideal para calcular cualquier artículo sujeto a fabricación.

Materias primas básicas, Materias primas secundarias, Materias primas o materiales accesorios , Materias primas o materiales de empaque.

produccion en proceso

Cargos a la cuenta de Producción en Proceso

Los costos indirectos se manejarán como habitualmente se hace en una cuenta original de "Costos Indirectos de Producción"con su catálogo de subcuentas que se requiera, saldándose a fin de mes o del periodo de costos con cargo a producción en proceso.De esta forma tendremos como cargos a Producción en Proceso, los tres elementos a su costo real.

Abonos a la cuenta de "Producción en Proceso"

El secreto de esta técnica está en los abonos que se harán con cargo a :1.Almacén de artículos terminados 2.Inventario de producción en proceso.

variaciones

a cuenta de"Producción en proceso" tendrá una diferencia en su saldo final, misma que se saldará através de una cuenta que denominaremos "Variaciones en costos estimados", ya sea una cuenta de mayor o tres cuentas (una para cada elemento del costo) a la que posteriormente y mediante el resultado del estudio de las variaciones se abonará o cargará según haya sido la diferencia deudora o acreedora.

Sueldos y salarios

se deben distinguir perfectamente lasoperacionesquedeberánefectuarseenlafabricacióndelosproductos,elgradode especialización de los obreros que intervengan en cada fase, el tiempo perdido normal en las operaciones de acuerdo con el equipo o maquinaria utilizada, el tiempo en algunos casos de entrenamiento de los operarios en su fase inicial ynormalyactoseguidolaevaluacióndeltiempoutilizadodeacuerdoconeltabulador de salarios de la empresa, incluyendo las prestaciones ganadas por acuerdo sindical y por ley.

Costos indirectos de produccion

a) La distinción de costos fijos y variables y en algunos casos separar los semi variables..

b)La fijación de la capacidad normal de producción bien sea en unidadesproducidas, en horas, minutos o en peso-volumen dependiendo del tipodecompañía

c)Costos directos, que aún cuando por su naturaleza forman parte de los indirectos pueden identificarse como cargos directos a una producción determinada.

coeficiente rectificador

Es la cantidad de error que hubo de más o de menos sobre el costo estimado aplicado, que está en relación con el costo rea.