ANTECEDENTES HISTÓRICOS Y CONCEPTOS BÁSICOS DE LA CONTABILIDAD

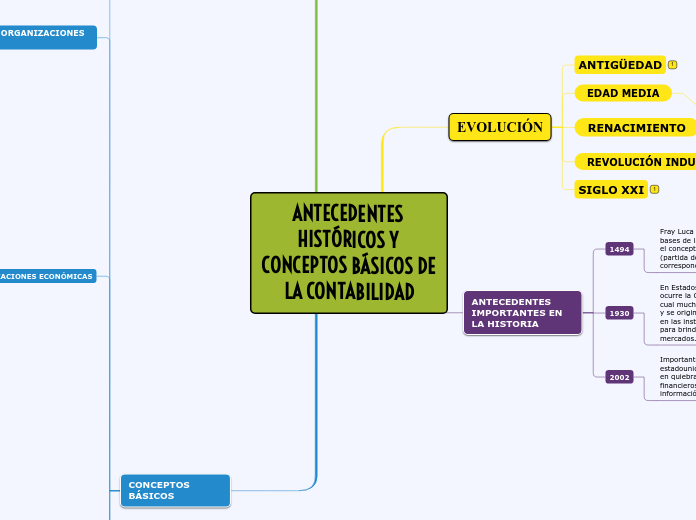

EVOLUCIÓN

ANTIGÜEDAD

EDAD MEDIA

- Desarrollo del sistema numérico.

- Nuevas rutas mercantiles.

RENACIMIENTO

- Aparece la imprenta.

- Operaciones mercantiles, resulto como ayuda para la mejora la técnica contable.

REVOLUCIÓN INDUSTRIAL

- Se le da validez oficial a la profesión contable.

- Surge el mercantilismo y la industria.

SIGLO XXI

ANTECEDENTES IMPORTANTES EN LA HISTORIA

1494

Fray Luca Pacioli establece las

bases de la contabilidad con

el concepto de registro dual

(partida doble): “a todo cargo

corresponde un abono”.

1930

En Estados Unidos de América

ocurre la Gran Depresión, en la

cual muchas empresas quebraron

y se originó una transformación

en las instituciones financieras

para brindar estabilidad en los

mercados.

2002

Importantes compañías

estadounidenses se declaran

en quiebra debido a fraudes

financieros por la distorsión de la

información financiera.

CONCEPTOS BÁSICOS

PARTIDA DOBLE

BALANCE GENERAL

Es una relación en un instante de tiempo de los bienes y derechos que posee un firma (activos) los montos de las deudas y obligaciones con terceros (pasivos).

ACTIVO

Se incluyen los bienes, tangibles o no, que pertenecen a la firma, se dividen en clases según si mayor o menor facilidad de convertirse en efectivo.

ACTIVO CORRIENTES

ACTIVOS FIJOS

Son aquellos que por su naturaleza se puede convertir en dinero, en un tiempo mucho mayor que los activos corrientes, o sea que son menos líquidos.

PASIVOS

Se incluyen las deudas que tiene la firma se dividen en clases, según el mayor o menos plazo en que se pueden pegar a esto se le conoce también como la mayor o menos exigibilidad.

PASIVOS A LARGO PLAZO

Son aquellos que tienen que pagarse en un tiempo mucho mayor de un año o sea que son menos exigibles.

PATRIMONIO

Es el remanente que le corresponde a los dueños de la firma puede ser visto como un pasivo.

CAPITAL

Las sumas de dinero o de bienes que los dueños entregaron el comienzo de la operación del negocio y que se utilizó por ejemplo para comprar maquinaria

CONCEPTOS BÁSICOS

ORGANIZACIONES ECONÓMICAS

Generalmente, las grandes organizaciones económicas han comenzado en pequeños locales que han crecido gracias a la persistencia y a la visión de quienes las manejan.

Las personas que inician dichas organizaciones son emprendedoras, ya que deciden recorrer el largo camino del éxito. Los emprendedores perciben una necesidad insatisfecha en el mercado y se dan a la tarea de desarrollar una solución que además les genere un beneficio.

OBJETIVO DE LAS ORGANIZACIONES ECONÓMICAS

Tiene como objetivo servir a sus propios clientes, a segmentos importantes de la sociedad o a la sociedad en su conjunto. En la medida en que se satisfagan las necesidades de la clientela, dicha entidad verá maximizado su valor.

TIPOS DE ORGANIZACIONES ECONÓMICAS

Al hablar de organizaciones económicas comúnmente se piensa sólo en aquellas cuyo objetivo final es la generación de utilidades, pero en realidad existen organizaciones cuyos objetivos no se limitan a ese esquema.

En esta sección expondremos las características de tres tipos de organizaciones económicas que juegan un papel relevante dentro de la actividad económica de un país:

• Organizaciones lucrativas.

• Organizaciones no lucrativas.

• Organizaciones gubernamentales

ORGANIZACIONES LUCRATIVAS

Su objetivo es la prestación de servicios o la manufactura y/o comercialización de mercancías a sus clientes, actividad que les proporciona un beneficio conocido como utilidad. Estas organizaciones económicas son muy conocidas debido a que son las más numerosas.

Cuando se habla de negocios u organizaciones que tienen un fin lucrativo se pueden identificar cuatro diferentes esquemas de operación:

• Empresas de servicios.

• Empresas de comercialización de bienes o mercancías.

• Empresas manufactureras o de transformación.

• Empresas de giros especializados.

Ahora bien, en el caso de las organizaciones económicas lucrativas, mejor conocidas como negocios, existen dos formas de ellas:

• Persona física.

• Sociedad.

ORGANIZACIONES NO LUCRATIVAS

Su característica principal es que “no persiguen fines de lucro”. En este punto es necesario aclarar que dicha leyenda significa que la organización que se ostente como tal, como resultado de su operación sí puede obtener utilidades.

ORGANIZACIONES GUBERNAMENTALES

Todos tenemos conocimiento de las diferentes órdenes de gobierno, ya sean nacionales o sub nacionales (estatal, provincial, departamental, municipal, etc.). Los impuestos que pagamos representan una de las formas en que el gobierno recauda sus ingresos y por la cual tiene la responsabilidad de proporcionar los servicios que demanda la sociedad.

REQUISITOS PARA CONSTRUIR UNA ENTIDAD FINANCIERA

Basado en las leyes de México, referente a constituir una SOFOM, se deben cumplir con lo siguiente:

o Tenemos la O.F.O.M., E.N.R; en caso que la sociedad sea no regulada, debe tener estas iníciales que la identifiquen.

o También la O.F.O.M., E.R; esto para las sociedades reguladas, las cuales deben estar identificadas con esta nomenclatura.

o En los casos que la nomenclatura aun mantenga palabras como ahorro, banca, financiera o crédito; el interesado debe presentar una carta de la Secretaria de Hacienda y crédito Público.

RELACIÓN CON OTRAS DISCIPLINAS

Administrativas entendida como la conducción de grupos humanos hacia el logro de objetivos (misión) de la organización, mediante la optimización de sus recursos. Matemáticas permite analizar y resolver problemas con un procedimiento lógico. Informática se dedica al estudio, diseño y desarrollo de sistemas de información acordes con las necesidades de las entidades. Ciencias Sociales permiten conocer la realidad humana tanto en lo individual como en lo social. Derecho provee las herramientas necesarias para ubicar a las entidades dentro de un marco de legalidad. Finanzas analizan la obtención y aplicación óptimas de recursos financieros de las entidades para el logro de su misión. Legislación fiscal estudia y reglamenta las normas de carácter impositivo para la obtención de recursos por parte del Estado con el objeto de cumplir la función de dar servicios públicos. Economía se dedica al estudio de las necesidades y satisfacciones que determinan la riqueza de los países.

CÓDIGO DE ÉTICA PROFESIONAL

Postulado I Aplicación universal del código. Este Código de Ética Profesional es aplicable a todo contador público o firma nacional o extranjera por el hecho de serlo, entendiéndose como firma lo establecido en el artículo 2.03, sin importar la índole de su actividad o especialidad que cultive tanto en el ejercicio independiente o cuando actúe como funcionario o empleado de instituciones públicas o privadas. Abarca también a los contadores públicos que, además de ésta, ejerzan otra profesión.

Postulado II Independencia de criterio. Al expresar cualquier juicio profesional, el contador público acepta la obligación de sostener un criterio libre de conflicto de intereses e imparcial.

Postulado III Calidad profesional de los trabajos. En la prestación de cualquier servicio se espera del contador público un verdadero trabajo profesional, por lo que siempre tendrá presentes las disposiciones normativas de la profesión que sean aplicables al trabajo específico que esté desempeñando. Actuará, asimismo, con la intención, el cuidado y la diligencia de una persona responsable.

Postulado IV Preparación y calidad del profesional. Como requisito para que el contador público acepte prestar sus servicios, deberá tener el entrenamiento técnico y la capacidad necesaria para realizar satisfactoriamente las actividades profesionales.

Postulado V Responsabilidad personal. El contador público siempre aceptará una responsabilidad personal por los trabajos llevados a cabo por él o realizados bajo su dirección.

Postulado VI Secreto profesional. El contador público tiene la obligación de guardar el secreto profesional y de no revelar, por ningún motivo, en beneficio propio o de terceros, los hechos, datos o circunstancias de que tenga o hubiese tenido conocimiento en el ejercicio de su profesión. Con la autorización de los interesados, el contador público proporcionará a las autoridades competentes la documentación que éstas le soliciten.

Postulado VII Obligación de rechazar tareas que no cumplan con la moral. Faltará al honor y dignidad profesional todo contador público que directa o indirectamente intervenga en arreglos o asuntos que no cumplan con la moral.

Postulado VIII Lealtad hacia el patrocinador de los servicios. El contador público se abstendrá de aprovecharse de situaciones que puedan perjudicar a quien haya contratado sus servicios.

Postulado IX Retribución económica. Por los servicios que presta, el contador público se hace acreedor a una retribución económica.

Postulado X Respeto a los colegas y a la profesión. Todo contador público cuidará sus relaciones con sus colaboradores, con sus colegas y con las instituciones que los agrupen, buscando que nunca se menoscabe la dignidad de la profesión, sino que se enaltezca, actuando con espíritu de grupo.

Postulado XI Dignificación de la imagen profesional a base de calidad. Para hacer llegar a la sociedad en general y a los usuarios de sus servicios una imagen positiva y de prestigio profesional, el contador público se valdrá fundamentalmente de su calidad profesional y personal, apoyándose en la promoción institucional y, cuando lo considere conducente, para aquellos servicios diferentes a los de dictaminarían, podrá comunicar y difundir sus propias capacidades sin demeritar a sus colegas o a la profesión en general.

Los servicios de dictaminarían se refieren a los provenientes de la auditoría de estados financieros. No es permisible utilizar para fines publicitarios el término genérico de auditoría. Postulado XII Difusión y enseñanza de conocimientos técnicos. Todo contador público que de alguna manera transmita sus conocimientos tendrá como objetivo mantener las más altas normas profesionales y de conducta y contribuir al desarrollo y difusión de los conocimientos propios de la profesión.