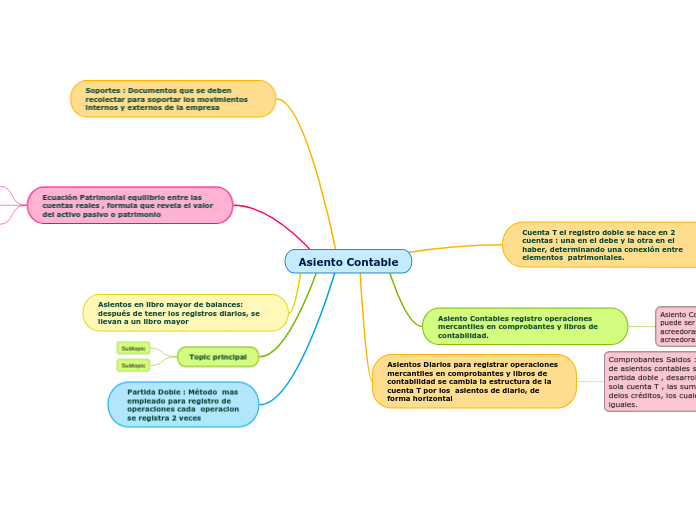

Asiento Contable

Cuenta T el registro doble se hace en 2 cuentas : una en el debe y la otra en el haber, determinando una conexión entre elementos patrimoniales.

El registro en cuentas T se conoce tambien como : mayorizacion de las cuentas.

Asiento Contables registro operaciones mercantiles en comprobantes y libros de contabilidad.

Asiento Compuesto afectan mas de 2 cuentas puede ser una cuenta deudora y 2 o mas cuentas acreedoras o 2 o mas cuentas deudoras y una acreedora.

Asiento Simple : Solo se afectan 2 cuentas un debito y un credito.

Asientos Diarios para registrar operaciones mercantiles en comprobantes y libros de contabilidad se cambia la estructura de la cuenta T por los asientos de diario, de forma horizontal

Comprobantes Saldos : Al terminar el registro de asientos contables se comprueba la partida doble , desarrollando al final en una sola cuenta T , las sumas de los débitos y delos créditos, los cuales deben dar sumas iguales.

Soportes : Documentos que se deben recolectar para soportar los movimientos internos y externos de la empresa

Ecuación Patrimonial equilibrio entre las cuentas reales , formula que revela el valor del activo pasivo o patrimonio

Activo = Pasivo +Patrimonio

Pasivo = Activo - Patrimonio

Patrimonio = Activo - Pasivo

Asientos en libro mayor de balances: después de tener los registros diarios, se llevan a un libro mayor

Topic principal

Subtopic

Subtopic