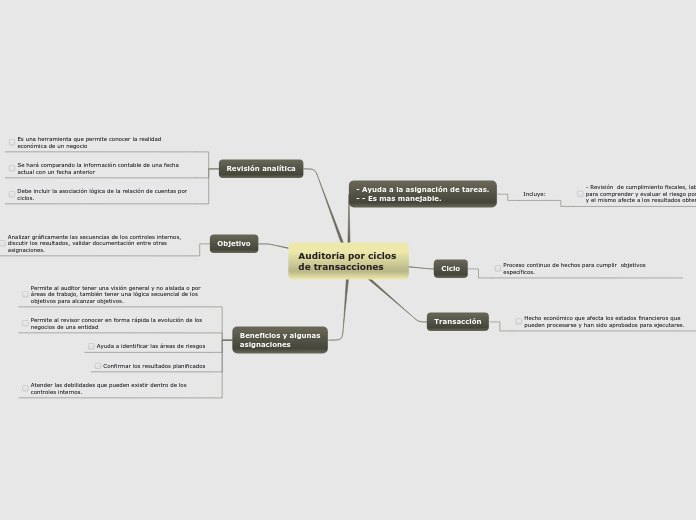

Auditoría por ciclos de transacciones

- Ayuda a la asignación de tareas.

- - Es mas manejable.

Incluye:

- Revisión de cumplimiento fiscales, laborales y financieros para comprender y evaluar el riesgo posible que se pude tener y el mismo afecte a los resultados obtenidos.

Ciclo

Proceso continuo de hechos para cumplir objetivos específicos.

Transacción

Hecho económico que afecta los estados financieros que pueden procesarse y han sido aprobados para ejecutarse.

Revisión analítica

Es una herramienta que permite conocer la realidad económica de un negocio

Se hará comparando la información contable de una fecha actual con un fecha anterior

Debe incluir la asociación lógica de la relación de cuentas por ciclos.

Objetivo

Analizar gráficamente las secuencias de los controles internos, discutir los resultados, validar documentación entre otras asignaciones.

Beneficios y algunas

asignaciones

Permite al auditor tener una visión general y no aislada o por áreas de trabajo, también tener una lógica secuencial de los objetivos para alcanzar objetivos.

Permite al revisor conocer en forma rápida la evolución de los negocios de una entidad

Ayuda a identificar las áreas de riesgos

Confirmar los resultados planificados

Atender las debilidades que pueden existir dentro de los controles internos.