Este sistema se centra en las actividades que generan valor dentro del proceso de producción.

caracteristicas

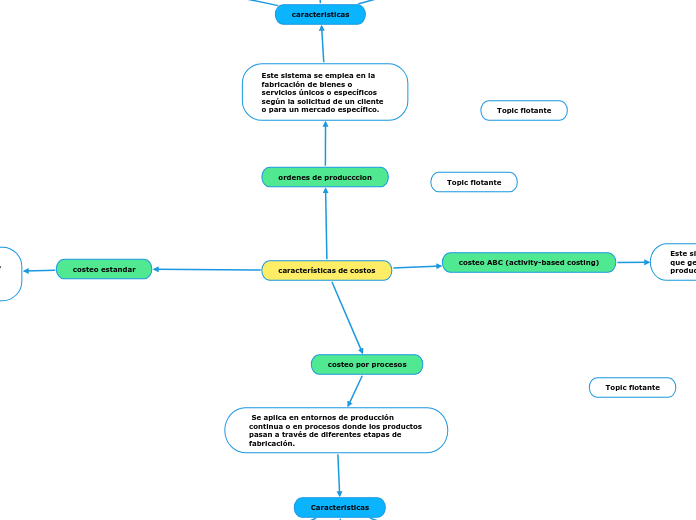

costeo por procesos

Se aplica en entornos de producción continua o en procesos donde los productos pasan a través de diferentes etapas de fabricación.

Caracteristicas

costeo estandar

Este sistema utiliza estándares predeterminados de costos para materiales, mano de obra y costos indirectos como punto de referencia para evaluar el rendimiento real.

caracteristicas

ordenes de producccion

Este sistema se emplea en la fabricación de bienes o servicios únicos o específicos según la solicitud de un cliente o para un mercado específico.

caracteristicas

Costos Específicos por Orden: Los costos se asignan directamente a cada orden de producción, lo que permite un seguimiento detallado de los costos incurridos en cada producto.

Rastreo de Costos: Permite el rastreo individualizado de costos directos e indirectos asociados con cada orden.

Costeo por Unidad: Facilita el cálculo de costos por unidad al dividir los costos totales de la orden entre la cantidad de unidades producidas.

Costos por Proceso o Departamento: Los costos se acumulan por departamento o proceso en lugar de asignarse a productos individuales.

Enfoque en Costos Indirectos: Distribuye costos indirectos entre las unidades de producción según bases de asignación como horas-máquina, unidades producidas, etc.

Flujo Continuo: Adecuado para empresas que producen en grandes volúmenes y donde la medición del costo por unidad puede ser más compleja.

Comparación con Estándares: Compara los costos reales con los estándares predefinidos para identificar y analizar desviaciones.

Análisis de Variaciones: Evalúa las variaciones para materiales, mano de obra y costos indirectos, lo que ayuda a identificar áreas de mejora en la eficiencia operativa.

Mejora Continua: Permite ajustes en los estándares para mejorar la precisión en la estimación de costos futuros.

Identificación de Actividades: Analiza y clasifica actividades que agregan valor al producto o servicio.

Asignación Basada en Actividades: Asigna costos indirectos a productos o servicios en función de su consumo real de recursos.

Detallado y Preciso: Utiliza información detallada para asignar costos indirectos de manera más precisa, lo que ayuda a identificar verdaderos impulsores de costos y a tomar decisiones estratégicas más informadas.