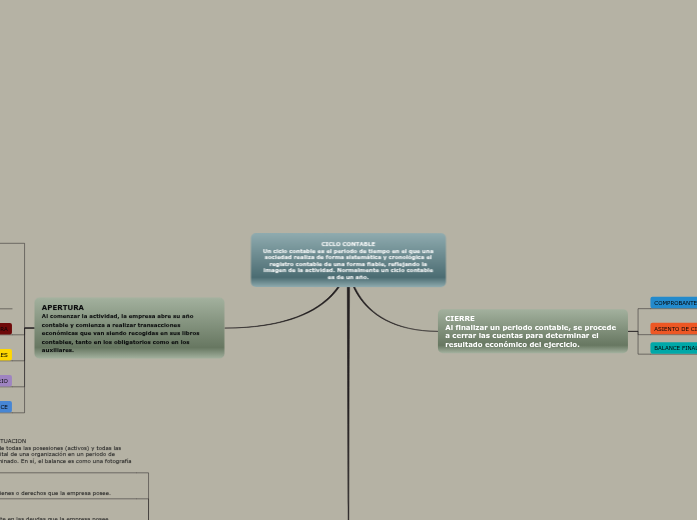

CICLO CONTABLE Un ciclo contable es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable, reflejando la imagen de la actividad. Normalmente un ciclo contable es de un año.

CIERRE Al finalizar un periodo contable, se procede a cerrar las cuentas para determinar el resultado económico del ejercicio.

COMPROBANTE DE CIERRE

Se elabora anualmente para cancelar las cuentas nominales o de resultado y se traslada a los libros principales y auxiliares.

ASIENTO DE CIERRE

Es un asiento por el que se cierra la contabilidad en un momento determinado

BALANCE FINAL

Es elaborado al cierre del ejercicio económico de la empresa.

APERTURA Al comenzar la actividad, la empresa abre su año contable y comienza a realizar transacciones económicas que van siendo recogidas en sus libros contables, tanto en los obligatorios como en los auxiliares.

SOPORTE CONTABLE

son los documentos que sirven de base para registrar las operaciones comerciales de una empresa

COMPROBANTE DE APERTURA

Se realiza al iniciarse las actividades o al inicio del ejercicio económico.

LIBROS AUXILIARES

Se realiza al iniciarse las actividades o al inicio del ejercicio económico.

DIARIO COLUMNARIO

Es el libro de contabilidad en donde se organizan y clasifican las diferentes cuentas

LIBRO MAYOR Y DE BALANCE

Es el libro resumen de las operaciones efectuadas en un mes, el cual permite elaborar los estados financieros de propósito

MOVIMIENTO Registro de las transacciones.

BALANCE DE SITUACION es el resumen de todas las posesiones (activos) y todas las deudas y el capital de una organización en un periodo de contable determinado. En sí, el balance es como una fotografía del patrimonio.

ACTIVOS Un activo son bienes o derechos que la empresa posee.

PASIVOS El pasivo consiste en las deudas que la empresa posee

PATRIMONIO el resto de activos una vez deducidos todos sus pasivos.

ASIENTO DE APERTURA Este es el primer asiento que se hace en contabilidad. ... Abrir, o reabrir la contabilidad será la operación por la que se inicia o reanuda el registro de operaciones al iniciarse el ejercicio económico. El asiento de apertura se formará cargando las cuentas de Activo del Balance y abonando las de Pasivo.

MAYOR Y BALANCE Es el libro resumen de las operaciones efectuadas en un mes, el cual permite elaborar los estados financieros de propósito ...

LIBROS AUXILIARE Son complementarios a los libros principales de contabilidad, en los que se registran las operaciones que les son propias, centralizándolas luego en el Libro Diario