CONTABILIDAD Y COSTO UNIDAD 1

MODULO 1

Objetivos de la contabilidad

Obtener información financiera en cualquier momento

para su uso externo o interno

Establecer el monto de los activos, pasivos y patrimonio

Llevar control de los ingres y egresos de la organización

Facilitar el proceso de la planeación de la empresa

Determinar la utilidades o perdidas de la compañía

Servir de herramienta útil para los procesos de planeación,

control y toma de decisiones relevantes en la compañía

Importancia

La contabilidad permite ternar el control de todos los movimientos financieros de una compañía, permitiendo del desarrollo y crecimiento de esta, también controla el manejo de las obligaciones tributarias permitiendo estar al día con estas

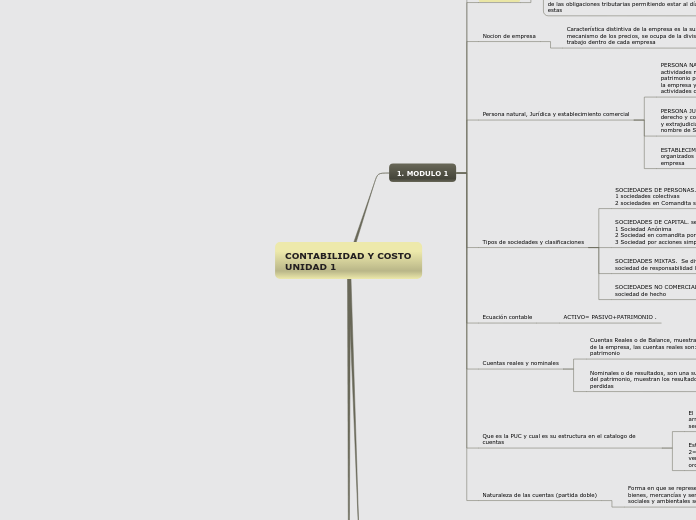

Nocion de empresa

Característica distintiva de la empresa es la sustitución del mecanismo de los precios, se ocupa de la división social del trabajo dentro de cada empresa

Persona natural, Jurídica y establecimiento comercial

PERSONA NATURAL: Persona que realiza una o varias actividades mercantiles en forma permanente o habitual, el patrimonio personal o familiar hacen parte del patrimonio de la empresa y la responsabilidad que se contrae por las actividades comerciales es ilimitada

PERSONA JURIDICA: es una persona física, capaz de ejercer derecho y contraer obligaciones y de ser representada judicial y extrajudicialmente en la actividad mercantil, recibe el nombre de Sociedad Mercantil

ESTABLECIMIENTO COMERCIAL: conjuento de vienes organizados por el empresario para reaizar los fines de la empresa

Tipos de sociedades y clasificaciones

SOCIEDADES DE PERSONAS. se dividen en:

1 sociedades colectivas

2 sociedades en Comandita simple

SOCIEDADES DE CAPITAL. se dividen en:

1 Sociedad Anónima

2 Sociedad en comandita por acciones

3 Sociedad por acciones simplificada

SOCIEDADES MIXTAS. Se dividen en:

sociedad de responsabilidad limitada

SOCIEDADES NO COMERCIALES. se divide en:

sociedad de hecho

Ecuación contable

ACTIVO= PASIVO+PATRIMONIO .

Cuentas reales y nominales

Cuentas Reales o de Balance, muestran la situacion financiera de la empresa, las cuentas reales son: Activo, pasivo y patrimonio

Nominales o de resultados, son una subestructura de la cuenta del patrimonio, muestran los resultados de ganancias o perdidas

Que es la PUC y cual es su estructura en el catalogo de cuentas

El plan único de cuentas es un instrumento concebido para armonizar y unificar el sistema contable de los principales sectores de la economía de Colombia

Estructura de catalogo. Case 1= Activo, 2=pasivo,3=patrimonio, 4=ingreso, 5=gastos, 6=costos de ventas, 7costos de producción o de operación, 8=cuenta de orden deudora,9=cuenta de orden acreedora.

Naturaleza de las cuentas (partida doble)

Forma en que se representa en la contabilidad el flujo de los bienes, mercancías y servicios físicos, económicos, financieros, sociales y ambientales son un valor asignado

MODULO 3

Activo

representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados de cuya utilización se espera que fluyan a la empresa beneficios económicos a futuro

Pasivo

Cuenta 2: agrupa el conjunto de cuentas que representan las obligaciones contraídas por el ente económico en desarrollo del giro ordinario de la actividad económica, pagaderas en dinero, bienes o servicios

Patrimonio

Cuenta 3: agrupa el conjunto de cuentas que representan el valor residual de comparar el activo total con el pasivo total comprende el aporte de los socios o los accionistas

Cierre contable

Constituye un paso mas dentro del ciclo contable, su proceso por lo regular se da al finalizar el año o periodo contable

Flujos de sistema de información contable

MODULO 4

Nomina

Es un documento administrativo, que detalla los valores que se deben pagar y contabilizar en contraprestación a labor cumplida a los diferentes beneficiarios que se dan dentro de un contrato de trabajo

Contratos de trabajo

Para realizarlo se debe tener en cuenta la legislación y las normas estatutarias establecidas en el Pais

Devengados y deducidos

Devengados

Son los datos de las labores y tiempos realizados por empleado para calcular la contraprestación a pagar

Deducible

Son los datos para deducir al trabajador por indicaciones normativas, prestamos, deducciones aceptadas, deducción por reglamento interno de trabajo o intervención legal