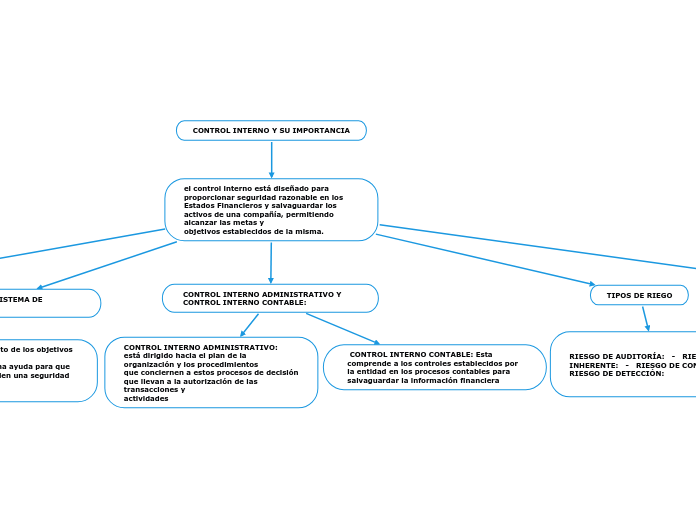

CONTROL INTERNO Y SU IMPORTANCIA

el control interno está diseñado para proporcionar seguridad razonable en los

Estados Financieros y salvaguardar los activos de una compañía, permitiendo alcanzar las metas y

objetivos establecidos de la misma.

EL CONTROL INTERNO EN EL MARCO DE LA EMPRESA:

Entre mayor sea una empresa más necesidad tiene de un buen sistema de control interno, ya que a

medida que crece y si tiene muchos dueños, un número significativo de empleados y muchas tareas

delegadas,

LIMITACIONES DE UN SISTEMA DE CONTROL INTERNO:

garantiza el cumplimiento de los objetivos de la compañía, pero de

igual manera es de mucha ayuda para que estos se cumplan y brinden una seguridad razonable en

beneficio

CONTROL INTERNO ADMINISTRATIVO Y CONTROL INTERNO CONTABLE:

CONTROL INTERNO ADMINISTRATIVO: está dirigido hacia el plan de la organización y los procedimientos

que conciernen a estos procesos de decisión que llevan a la autorización de las transacciones y

actividades

CONTROL INTERNO CONTABLE: Esta comprende a los controles establecidos por la entidad en los procesos contables para

salvaguardar la información financiera

TIPOS DE RIEGO

MARCO TEÓRICO:

CONTROL INTERNO: comprende el plan de organización y el conjunto de métodos y procedimientos que

aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y

que la actividad de la entidad se desarrolla eficazmente

IMPORTANCIA DEL CONTROL INTERNO:El establecimiento de procedimientos de control interno es una responsabilidad del gestor de la

entidad, aunque debido a que el tiempo y los recursos son limitados, la revisión de los sistemas de

control interno

CLASIFICACIÓN DEL CONTROL INTERNO: Existe un solo sistema de control interno, el administrativo, que

es el plan de organización que adopta cada empresa, con sus correspondientes procedimientos y

métodos operacionales,

LIMITACIONES DEL CONTROL INTERNO: no puede impedir el mal juicio o malas decisiones, ni puede, impedir eventos

externos que puedan causar que la organización falle en lograr sus metas operacionales