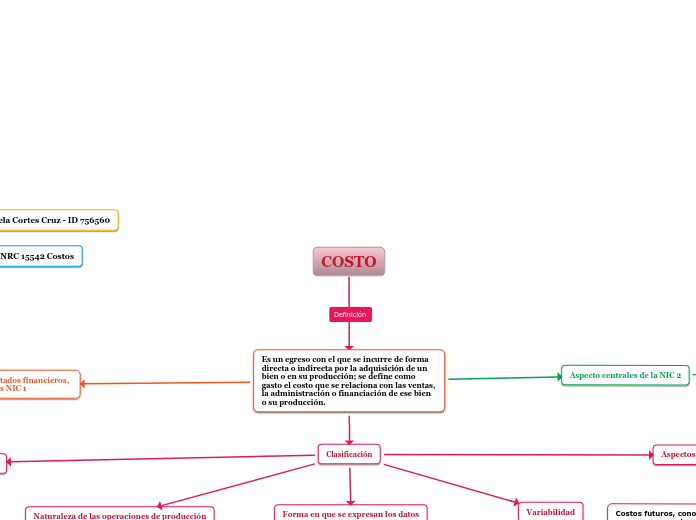

COSTO

Es un egreso con el que se incurre de forma directa o indirecta por la adquisición de un bien o en su producción; se define como gasto el costo que se relaciona con las ventas, la administración o financiación de ese bien o su producción.

Clasificación

Clase de organización o función del negocio

*Costos de producción, propios de las empresas que elaboran sus productos. *Costos de mercadeo, conocidos como los costos de distribución de ventas, con la finalidad es calcular cuánto cuesta distribuir un producto. *Costos de administración, encaminados a desarrollar la planeación, organización, evaluación y control.

Naturaleza de las operaciones de producción

*Costos por ordenes de producción, propios de empresas que elaboran sus productos con base en órdenes de producción o pedido de los clientes. *Costos por procesos, utilizados en empresas de producción masiva y continua de artículos similares.

Forma en que se expresan los datos

*Costos históricos, datos reales y se van presentando como ocurren a las miras de producción de estados financieros. *Costos predeterminados, con base en costos que calculan antes de que inicie la producción.undefined

Variabilidad

*Fijos, permanecen constantes durante el periodo contable de la empresa. *Variables, varían proporcionalmente con el volumen de producción. *Semivariables, elementos fijos y variables.undefined

Aspectos Económicos

Costos futuros, conocidos como costos diferenciales; así como los costos incurridos, costos pertinentes, costos de oportunidad, etc. Apropiados para efectos de planeación y toma de decisiones.undefined

Elementos de los estados financieros, relativos a los costos NIC 1

Constituyen a la representación de la estructura en la situación financiera de los flujos u rendimientos efectivos de las entidades. Ya que, estos dan cuenta de la responsabilidad ante la gestión de recursos dirigidos a la gerencia.

Situación financiera

Activos, pasivos y patrimonio neto.

Resultado integral

*Ingresos y ganancias *Gastos y perdidas *Otros resultados integrales

Flujos efectivos

*Operaciones *Inversiones *Financiación

Cambios en patrimonio

*Capital *Dividendo *Resultados integrales totales *Corrección de errores *Cambio de políticas

Aspecto centrales de la NIC 2

Para finalizar, inventarios NIC 2. Inventarios - Enfoque Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos.

Alcance

Se utiliza para aplicarla en los inventarios

Objetivo

Prescribir los tratamientos contables de los inventarios

Costo de inventario

Comprende todos los costos respectos a la transformación u adquisición