COSTOS DE INVENTARIOS SEGÚN LAS NIC II

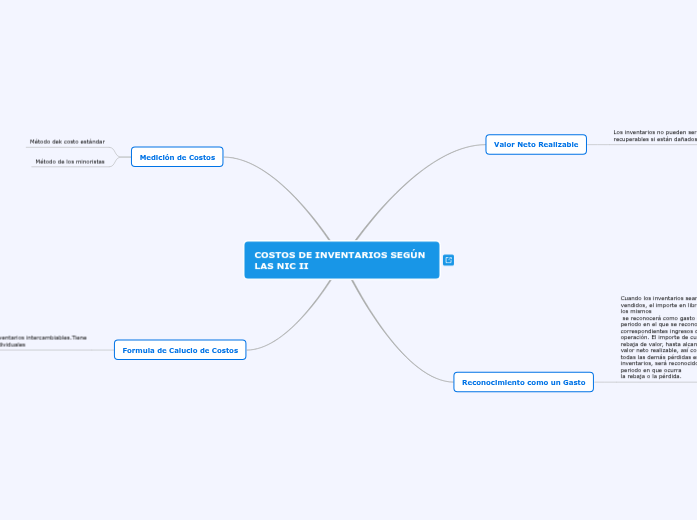

Valor Neto Realizable

Los inventarios no pueden ser

recuperables si están dañados

VNR= PEV-(CET-CEV)

Reconocimiento como un Gasto

Cuando los inventarios sean vendidos, el importe en libros de los mismos

se reconocerá como gasto del periodo en el que se reconozcan los correspondientes ingresos de operación. El importe de cualquier rebaja de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en los inventarios, será reconocido en el periodo en que ocurra

la rebaja o la pérdida.

Medición de Costos

Método dek costo estándar

Método de los minoristas

Formula de Caluclo de Costos

no son inventarios intercambiables.Tiene costos individuales

FIFO-PEPS

iDENTIFICACIÓN ESPECÍFICA

PROMEDIO PONDERADO

IDENTIFICACIÓN ESPECIFICA

PRODUCTOS QU NO SON HABITAULMENTE CAMBIABLES