COSTOS ESTÀNDARES

Características

Completan a los sistemas de costeo históricos al satisfacer la necesidad de evaluar el rendimiento

Constituye una herramienta para la medición y comparación de costos.

Fijados a partir de la evaluación de la ingeniería industrial y estudios de tiempos y movimientos

Objetivos

Describir la importancia que tienen los costos estándar para las empresas.

Comparar el uso de los costos estimados con el costo estándar.

Entender que son las variaciones y su importancia en el análisis para la gerencia.

Identificar las limitaciones que tiene el costo estándar

Uso

Pueden aplicarse a organizaciones de manufactura o servicios. En este caso, la determinación de la hoja de costos estándar se realiza con base a estudios científicos de desempeño. A diferencia de los costos estimados, los costos estándar producen información de lo que “debe” costar un producto, servicio o actividad determinada, motivo por el cual los costos históricos se ajustan a los costos estándar.

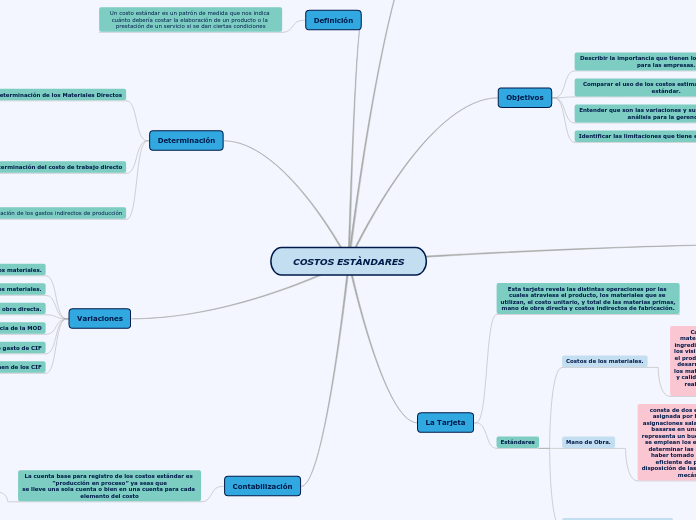

La Tarjeta

Esta tarjeta revela las distintas operaciones por las cuales atraviesa el producto, los materiales que se utilizan, el costo unitario, y total de las materias primas, mano de obra directa y costos indirectos de fabricación.

Estándares

Costos de los materiales.

Cantidad y Precio. Las normas de cantidad de materiales deberían incluir normalmente no solo los ingredientes brutos sino también las piezas compradas, los visibles o que pueden identificarse directamente con el producto. Por lo general, las cantidades estándar son desarrolladas por los ingenieros y están formadas por los materiales más económicos de acuerdo con el diseño y calidad del producto. En los departamentos donde se realiza la mezcla de los materiales, se establecen fórmulas de mezcla estándar

Mano de Obra.

consta de dos elementos: la producción estándar o asignada por hora y la tasa salarial por hora. Las asignaciones salariales de producción estándar pueden basarse en una determinación científica de lo que representa un buen nivel de actuación. Frecuentemente se emplean los estudios de tiempo y movimiento para determinar las normas de mano de obra, depuse de haber tomado en consideración la circulación más eficiente de productos a través de la fábrica, la disposición de las máquinas y herramientas auxiliares y mecánicas para los trabajadores.

Costos Indirectos de Fabricación.

La tarea de establecer normas para los materiales directos y la mano de obra directa es más sencilla en teoría que la tarea de determinar un costo indirecto de fabricación estándar. Las normas para la porción variable de los costos indirectos se determinan y se usan en casi la misma forma que las normas para los materiales directos. Los costos indirectos variables son generalmente indirectos, así como variables, en contraste d con la naturaleza directa de los costos de materiales que son variables.

Definición

Un costo estándar es un patrón de medida que nos indica cuánto debería costar la elaboración de un producto o la prestación de un servicio si se dan ciertas condiciones

Determinación

Determinación de los Materiales Directos

EN CANTIDAD

La determinan los ingenieros de la empresa, considerando: tipo de material, calidad, rendimiento, y un proyecto de producción para el calculo de mermas y desperdicios. Se recomiendan revisiones semestrales

EN PRECIO

Lo determina el departamento de compras, considerando: una estimación del precio que prevalecerá en el periodo, que se adquiera en las cantidades fijadas a precio estándar, contratos con los proveedores. Se modifican solo por causas justificadas, se recomienda constante revisión.

Determinación del costo de trabajo directo

Se realiza un estudio para determinar las cantidades de tiempo necesarias para obtener cierto volumen de producción, logrando mayor rendimiento con el mínimo de esfuerzo y costo.

Seleccionar el trabajo a estudiar.

Registrar el método actual.

Determinación de los gastos indirectos de producción

Se presupuesta el volumen de producción de acuerdo a los estudios sobre la capacidad productiva de la empresa, tomando en cuenta el presupuesto de Ventas se determinan los gastos indirectos, utilizando las estadísticas de periodos anteriores.

Variaciones

Variación del precio de los materiales.

Variación en el uso, o eficiencia de los materiales.

Variación de la tasa de mano de obra directa.

Variación de la eficiencia de la MOD

Variación del presupuesto o gasto de CIF

Variación de volumen de los CIF

Contabilización

La cuenta base para registro de los costos estándar es “producción en proceso” ya seas que

se lleve una sola cuenta o bien en una cuenta para cada elemento del costo

Existen 3 procedimientos para el registro contable

Procedimiento parcial “A”

Las cuentas de producción en proceso se cargan a costos reales y se acreditan por la

producción en proceso a costo estándar

Se cargan

1.- de los elementos del costo de producción (materiales, mano de obra, gastos indirectos)

valorizados a costo real.

2.- las desviaciones cuando los costos estándar sean superiores a los reales.

Se abonan

1.- de la producción terminada, valorizada a costo estándar.

2.- la producción final en proceso, valorizada a costo estándar.

3.- de las desviaciones cuando los costos reales son superiores al estándar.

Procedimiento “B” (completo).

Las cuentas de producción en proceso se cargan y se acreditan a costo estándar

conociéndose la desviación en forma simultanea con la producción.

Procedimiento “C” (combinado)

Las cuentas de producción en proceso se cargan y se abonan o costo real y costos estándar,

conociéndose las desviaciones al final del periodo de producción. Las cuentas de operación

se llevan a costos reales, sirviendo las cifras estándar para comparación