CRIPTOACTIVOS

Que son ?

Activos digitales

NFT

Tokens

Criptomonedas

como surgieron

Desconfianza de las instituciones

necesidad de un sistema digital

Cuando llegarón a Colombia

2012 creciente adopción del bitcoin

Manejo contables

Activos

recursos economicos presentes

se esperan beneficios economicos

controlados por el titular

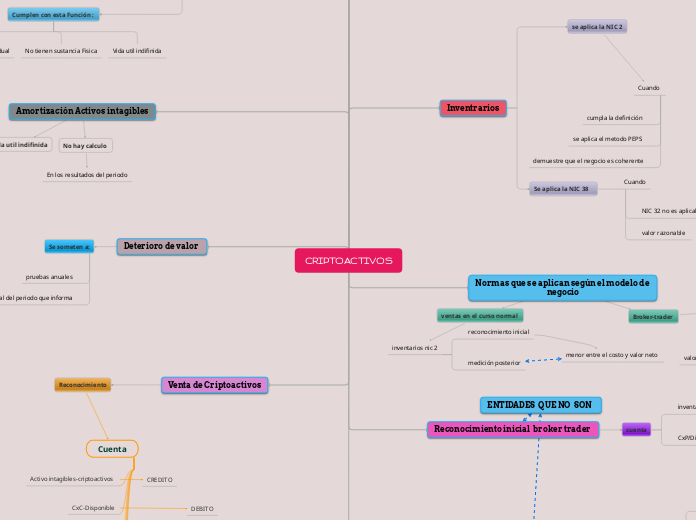

Inventrarios

se aplica la NIC 2

Cuando

cumpla la definición

se aplica el metodo PEPS

demuestre que el negocio es coherente

Se aplica la NIC 38

Cuando

NIC 32 no es aplicable

valor razonable

Normas que se aplican según el modelo de negocio

Broker-trader

Inventarios NIC 2

reconocimiento inicial

valor razonable menos costos de venta

medición psoterior

ventas en el curso normal

inventarios nic 2

reconocimiento inicial

menor entre el costo y valor neto

medición posterior

Reconocimiento inicial broker trader

cuenta

inventario-criptoactivos

DEBITO

CxP/Disponible -

CREDITO

Reconocimiento posterior broker trader

Cuenta

Inventarios-criptoactivos

CREDITO

Gasto deteriorio de inventario

DEBITO

Gasto deterioro ingreso

CREDITO

Inventario- criptoactivos

DEBITO

Monetización

Administrados como valor nominal

COP = Q x Precio ME x TRM d

Reconocimiento inicial Broker-Trader

Cuenta

Inventario-Criptoactivos

DEBITO

CxP/Disponible

CREDITO

Reconocimiento posterior Broker-Trader

Cuenta

Inventarios-Criptoactivos

DEBITO-CREDITO

Ganancias o perdidas

DEBITO-CREDITO

Activo Intagibles

Se miden

Al Costo

metodo revaluado

Se aplica

NIC 38

Cumplen con esta Función :

vendidos de forma individual

No tienen sustancia Fisica

Vida util indifinida

Amortización Activos intagibles

vida util indifinida

No hay calculo

En los resultados del periodo

Deterioro de valor

Se someten a:

pruebas anuales

final del periodo que informa

Venta de Criptoactivos

Reconocimiento

Cuenta

Activo intagibles-criptoactivos

CREDITO

CxC-Disponible

DEBITO

Gasto Comisión de venta

DEBITO

Gastos Otros ingresos

DEBITO-CREDITO

ORI

DEBITO

Ganancias retenidas

CREDITO