Elementos del Plan Contable Gubernamental

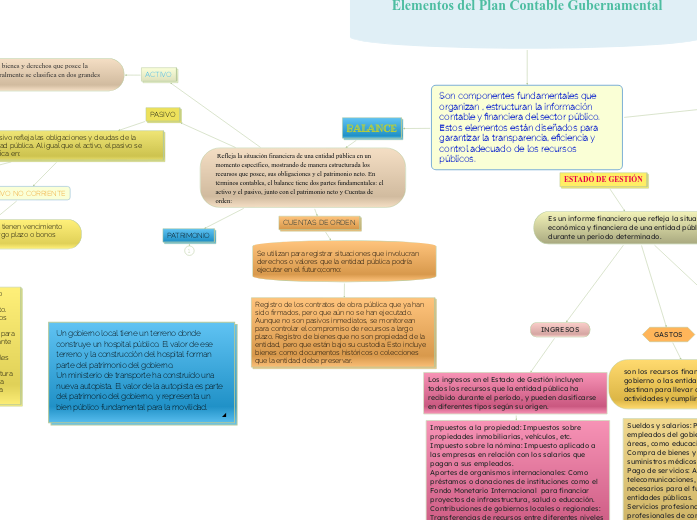

Son componentes fundamentales que organizan , estructuran la información contable y financiera del sector público. Estos elementos están diseñados para garantizar la transparencia, eficiencia y control adecuado de los recursos públicos.

PRESUPUESTO

Es un instrumento clave de gestión pública que refleja las estimaciones de los ingresos y los gastos previstos por el gobierno durante un periodo determinado, generalmente un año. Este presupuesto es fundamental para la planificación y la ejecución de las actividades del gobierno, así como para la evaluación del desempeño fiscal y económico de las entidades públicas.

EJECUCIÓN PRESUPUESTARIA

Hace referencia al proceso mediante el cual el presupuesto aprobado por las autoridades gubernamentales se implementa en la práctica, es decir, cómo se llevan a cabo las actividades de gasto e ingreso previstas en el presupuesto para cumplir con los objetivos y metas del gobierno.

INGRESOS

Los ingresos del sector público son los recursos que el Estado obtiene, principalmente, de los tributos, tasas, contribuciones, entre otros. Ingresos corrientes

Ingresos de capital

Ingresos por transferencias

GASTOS

Los gastos del presupuesto público se dividen en varias categorías que permiten un control detallado de cómo se distribuyen los recursos del Estado. Gastos corrientes

Gastos de capital

Gastos de transferencias

FUNCIONAL

Permite organizar los gastos e ingresos según los objetivos y políticas públicas que el gobierno pretende alcanzar como :Educación, salud, seguridad, infraestructura

PROGRAMATICO

está vinculada a los programas y proyectos específicos del gobierno. Permite hacer un seguimiento detallado del presupuesto destinado a cada programa o proyecto dentro de los objetivos de la política pública.

ESTADO DE GESTIÓN

Es un informe financiero que refleja la situación económica y financiera de una entidad pública durante un periodo determinado.

INGRESOS

Los ingresos en el Estado de Gestión incluyen todos los recursos que la entidad pública ha recibido durante el período, y pueden clasificarse en diferentes tipos según su origen.

Impuestos a la propiedad: Impuestos sobre propiedades inmobiliarias, vehículos, etc.

Impuesto sobre la nómina: Impuesto aplicado a las empresas en relación con los salarios que pagan a sus empleados. Aportes de organismos internacionales: Como préstamos o donaciones de instituciones como el Fondo Monetario Internacional para financiar proyectos de infraestructura, salud o educación.

Contribuciones de gobiernos locales o regionales: Transferencias de recursos entre diferentes niveles de gobierno para financiar servicios compartidos Transferencias federales a gobiernos locales: Para programas de salud, educación, y asistencia social.

GASTOS

Sueldos y salarios: Pagos a funcionarios públicos y empleados del gobierno que trabajan en diversas áreas, como educación, salud, seguridad.

Compra de bienes y servicios: Material de oficina, suministros médicos, equipos de limpieza.

Pago de servicios: Agua, electricidad, gas, telecomunicaciones, entre otros servicios necesarios para el funcionamiento de las entidades públicas.

Servicios profesionales: Honorarios por servicios profesionales de consultores, auditores, abogados,

Mantenimiento y operación: Reparación y mantenimiento de vehículos, oficinas, equipos, infraestructura pública

RESULTADOS

Refleja la situación financiera de una entidad pública en un momento específico, mostrando de manera estructurada los recursos que posee, sus obligaciones y el patrimonio neto. En términos contables, el balance tiene dos partes fundamentales: el activo y el pasivo, junto con el patrimonio neto y Cuentas de orden:

ACTIVO

El activo representa los bienes y derechos que posee la entidad pública, y generalmente se clasifica en dos grandes grupos:

ACTIVO CORRIENTE

Son los bienes y derechos que se espera convertir en efectivo y utilizar en el corto plazo, en menos de un año

EJEMPLOS:

Efectivo en caja.- para pagar salarios de los empleados públicos o fondos en cuentas bancarias para la ejecución de programas sociales. Cobro de impuestos.- sobre la renta a los ciudadanos o empresas, o el cobro de multas o tasas administrativas. Inventarios de medicamentos para hospitales públicos, materiales de construcción para proyectos de infraestructura o uniformes para funcionarios públicos. Anticipos a empresas contratadas para realizar obras públicas o para el suministro de materiales de oficina. Préstamos personales otorgados a empleados del gobierno que deben ser pagados en el corto plazo.

ACTIVO NO CORRIENTE

Son los bienes y derechos que la entidad espera utilizar a largo plazo (más de un año), como terrenos, edificios, maquinaria y equipo.

PASIVO

El pasivo refleja las obligaciones y deudas de la entidad pública. Al igual que el activo, el pasivo se clasifica en:

PASIVO CORRIENTE

Son las deudas u obligaciones que se deben pagar en el corto plazo (menos de un año), como cuentas por pagar a proveedores, sueldos y salarios por pagar, impuestos por pagar

Pagos pendientes a empresas que suministran materiales o servicios para proyectos públicos, como la construcción de una carretera.

Deudas a proveedores de equipos médicos para hospitales públicos. Sueldos a pagar a maestros, policías, o empleados administrativos que trabajan para el gobierno.

Pagos de bonos o gratificaciones a funcionarios público. Préstamos a corto plazo obtenidos para financiar operaciones del gobierno, como los bonos a corto plazo emitidos para cubrir déficit temporal de caja.

Créditos obtenidos de bancos comerciales para financiar proyectos inmediatos.

PASIVO NO CORRIENTE

Son las deudas u obligaciones que tienen vencimiento a largo plazo, como préstamos a largo plazo o bonos emitidos

Préstamos a largo plazo obtenidos por el gobierno para financiar la construcción de una nueva infraestructura, como una autopista o un aeropuerto.

Pensiones que deben ser pagadas a exfuncionarios públicos después de su retiro.

Contribuciones a sistemas de pensiones públicas para empleados del gobierno, que son pagaderas durante un largo periodo. Préstamos obtenidos de organismos internacionales para financiar proyectos de desarrollo como la construcción de hospitales, escuelas o infraestructura vial. Créditos a largo plazo destinados a financiar la reestructuración de sectores clave de la economía nacional.

PATRIMONIO

CUENTAS DE ORDEN

Se utilizan para registrar situaciones que involucran derechos o valores que la entidad pública podría ejecutar en el futuro;como:

Registro de los contratos de obra pública que ya han sido firmados, pero que aún no se han ejecutado. Aunque no son pasivos inmediatos, se monitorean para controlar el compromiso de recursos a largo plazo. Registro de bienes que no son propiedad de la entidad, pero que están bajo su custodia. Esto incluye bienes como documentos históricos o colecciones que la entidad debe preservar.