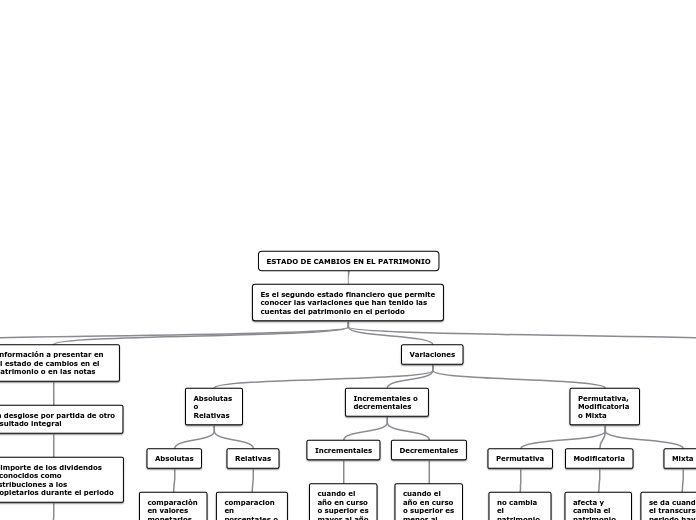

ESTADO DE CAMBIOS EN EL PATRIMONIO

Es el segundo estado financiero que permite conocer las variaciones que han tenido las cuentas del patrimonio en el periodo

Información a presentar

El resultado integral total del periodo

Los efectos de la aplicación retroactiva o la reexpresión retroactiva reconocidos según la NIC 8

Una conciliación entre los importes

en libros, al inicio y al final del periodo, revelando por separado los cambios resultantes

el resultado del periodo

otro resultado integral

transacciones con los propietarios

Información a presentar en el estado de cambios en el patrimonio o en las notas

un desglose por partida de otro

resultado integral

el importe de los dividendos reconocidos como distribuciones a los propietarios durante el periodo

el importe de dividendos por acción correspondiente.

Variaciones

Absolutas o Relativas

Absolutas

comparaciòn en valores monetarios

Relativas

comparacion en porcentajes o proporciones

Incrementales o decrementales

Incrementales

cuando el año en curso o superior es mayor al año anterior

Decrementales

cuando el año en curso o superior es menor al año anterior

Permutativa, Modificatoria o Mixta

Permutativa

no cambia el patrimonio

Modificatoria

afecta y cambia el patrimonio

Mixta

se da cuando en el transcurso del periodo hay hechos que van modificando el patrimonio pero al final sigue siendo el mismo

Cuentas Intervinientes

CAPITAL: Suscrito, Pagado y Apotes Futuras Capitalizaciones.

Reservas: Legal, Estatuitaria, Facultativa y de Capital

Superávit: Ganancias Retenidas y de Capital