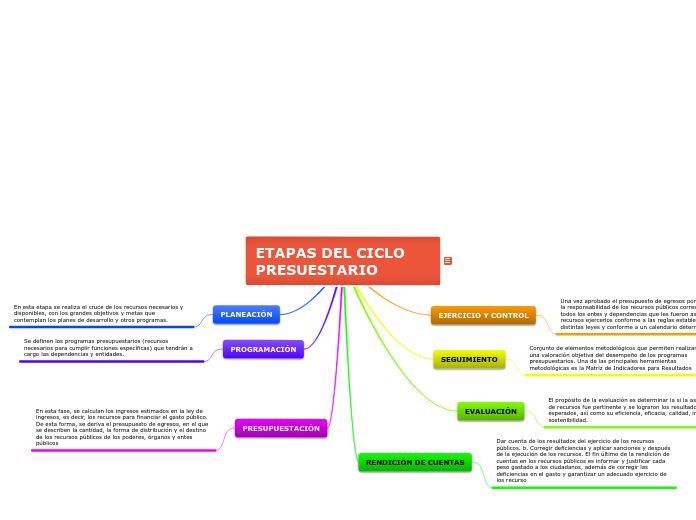

ETAPAS DEL CICLO PRESUESTARIO

PLANEACIÓN

En esta etapa se realiza el cruce de los recursos necesarios y disponibles, con los grandes objetivos y metas que contemplan los planes de desarrollo y otros programas.

PROGRAMACIÓN

Se definen los programas presupuestarios (recursos necesarios para cumplir funciones específicas) que tendrán a cargo las dependencias y entidades.

PRESUPUESTACIÓN

En esta fase, se calculan los ingresos estimados en la ley de ingresos, es decir, los recursos para financiar el gasto público. De esta forma, se deriva el presupuesto de egresos, en el que se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los poderes, órganos y entes públicos

EJERCICIO Y CONTROL

Una vez aprobado el presupuesto de egresos por la legislatura, la responsabilidad de los recursos públicos corresponde a todos los entes y dependencias que les fueron asignados recursos ejercerlos conforme a las reglas establecidas en distintas leyes y conforme a un calendario determinado

SEGUIMIENTO

Conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas presupuestarios. Una de las principales herramientas metodológicas es la Matriz de Indicadores para Resultados

EVALUACIÓN

El propósito de la evaluación es determinar la si la asignación de recursos fue pertinente y se lograron los resultados esperados, así como su eficiencia, eficacia, calidad, impacto y sostenibilidad.

RENDICIÓN DE CUENTAS

Dar cuenta de los resultados del ejercicio de los recursos públicos. b. Corregir deficiencias y aplicar sanciones y después de la ejecución de los recursos. El fin último de la rendición de cuentas en los recursos públicos es informar y justificar cada peso gastado a los ciudadanos, además de corregir las deficiencias en el gasto y garantizar un adecuado ejercicio de los recurso