EVOLUCIÓN DE LA REVISORIA FISCAL A PARTIR DE LA NORMA LEGAL EXISTENTE Y VIGENTE

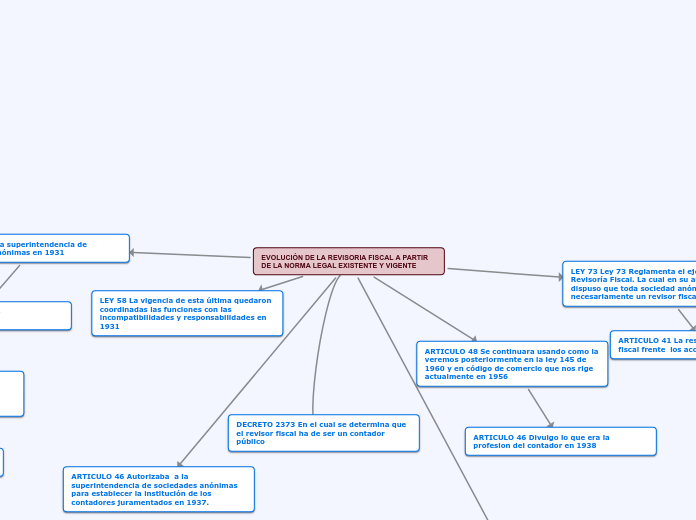

LEY 58 creó la superintendencia de sociedades anónimas en 1931

ARTICULO 26 establecer sus incompatibilidades

LOS ARTÍCULOS 40 Y 41 Les imponía sanciones cuando estas obligaciones o deberes no se habían ejercido con idoneidad.

ARTICULO 40 La misma estableció su responsabilidad frente a la sociedad.

LEY 58 La vigencia de esta última quedaron coordinadas las funciones con las incompatibilidades y responsabilidades en 1931

DECRETO 2373 En el cual se determina que el revisor fiscal ha de ser un contador público

LEY 73 Ley 73 Reglamenta el ejercicio de la Revisoría Fiscal. La cual en su articulo 6 dispuso que toda sociedad anónima tendría necesariamente un revisor fiscal en 1935

ARTICULO 41 La responsabilidad del revisor fiscal frente los accionistas.

ARTICULO 207 del codigo de comercio habla sobre funciones del revisor fiscal.

EL DECRETO N 1946 Ordenó que para practicar o renovar la inscripción de las sociedades anónimas, distintas de los bancos y compañías de seguros en el Registro Público de Comercio. en 1936

ARTICULO 46 Autorizaba a la superintendencia de sociedades anónimas para establecer la institución de los contadores juramentados en 1937.

ARTICULO 48 Se continuara usando como la veremos posteriormente en la ley 145 de 1960 y en código de comercio que nos rige actualmente en 1956

ARTICULO 46 Divulgo lo que era la profesion del contador en 1938