GASTOS DE FABRICACIÓN O COSTOS INDIRECTOS DE FABRICACION

TAMBIEN LLAMADOS

cargos indirectos

gastos de producción o gastos indirectos de producción

costos indirectos de fabricación

Representan el tercer elemento del costo de producción no identificándose su monto en forma precisa en un artículo producido, en una orden de producción en un proceso productivo.

Esto quiere decir que aun formado para del costo de producción, no puede conocerse con exactitud qué cantidad de esas erogaciones han intervenido en la producción de un artículo. En un proceso productivo intervienen: la materia prima directa, sujeta a transformación, acondicionamiento o ensamble, cuya cantidad y monto pueden ser establecidos con exactitud en un artículo producido. Además, interviene la mano de obra que es la intervención directa del hombre en la transformación de la materia prima, cuyo valor y tiempo son perfectamente identificables en el artículo manufacturado.

Y también además de estos elementos conocidos como costos indirectos, se debe considerar el valor que se paga por la renta, luz, depreciaciones, etc. Los factores indispensables que representan inversiones, las que deben acumularse con el costo primo para poder determinar el costo de producción.

CONCEPTO

Son aquellos costos que debe cubrir una fábrica para la manufactura de un producto, aparte de los materiales y la mano de obra directa

Por ejemplo, materiales indirectos necesarios para la producción, mano de obra indirecta, alquileres, impuestos, luz o electricidad, entre otros.

Son costos que se relacionan con todo el funcionamiento de la empresa y superan el proceso de fabricación de un producto en específico. Por este motivo, también se conocen como costos generales de fabricación, gastos generales de fábrica o carga de fábrica.

Reconocer estos costos es fundamental, porque son necesarios para poder identificar el costo real que tiene la fabricación de un producto y de esta manera establecer el precio para el consumidor y los beneficios que se espera obtener de la comercialización.

Algunos de estos costos pueden estar relacionados con materias primas o servicios requeridos para el funcionamiento de la fábrica. Por ejemplo los servicios públicos como el agua y la electricidad, al igual que los implementos de aseo.

Pero también, costos indirectos que son de tipo salarial. Por ejemplo, el salario de un supervisor no hace parte de la mano de obra que trabaja en la manufactura del producto, sin embargo, es un gasto indirecto necesario para la fabricación del mismo y por lo tanto debe tenerse en cuenta.

Clasificación de los costos indirectos de fabricación

Costes Indirectos Variables

Son aquellos que cambian en proporción a la producción de la fábrica. Esto significa que cuanto más grande sea la producción, mayor será el valor de estos costos.Dentro de esta categoría se incluyen los materiales indirectos, la mano de obra indirecta y algunos servicios públicos, fuerza, combustible y lubricantes, reparaciones, gastos de mantenimiento, materiales indirectosPor ejemplo, si una empresa requiere un supervisor para cada 10 operarios, al aumentar la producción también será necesario contratar un nuevo supervisor.

Costes Indirectos Fijos

Son aquellos que se mantienen constantes, aunque suban o bajen los niveles de producción. Dentro de esta categoría se incluyen los impuestos a la propiedad, depreciación de inmuebles o alquileres de edificios, la renta, , etc.

Por ejemplo, si una fábrica aumenta su producción pero mantiene los mismos locales comerciales, no habrá aumento en los gastos de alquiler de inmuebles. Incluso, en caso de aumentar el número de locales, estos constituirán un nuevo costo fijo.

Costes Indirectos Mixtos

Son aquellos que no pueden considerarse completamente variables o completamente fijos. Por lo tanto, para su fijación deben separarse sus componentes fijos y variables.

Dentro de esta categoría se incluyen algunos servicios públicos o el arrendamiento de maquinaria.

En estos casos, es necesario separar los componentes fijos y los componentes variables para planificar el gasto adecuadamente.

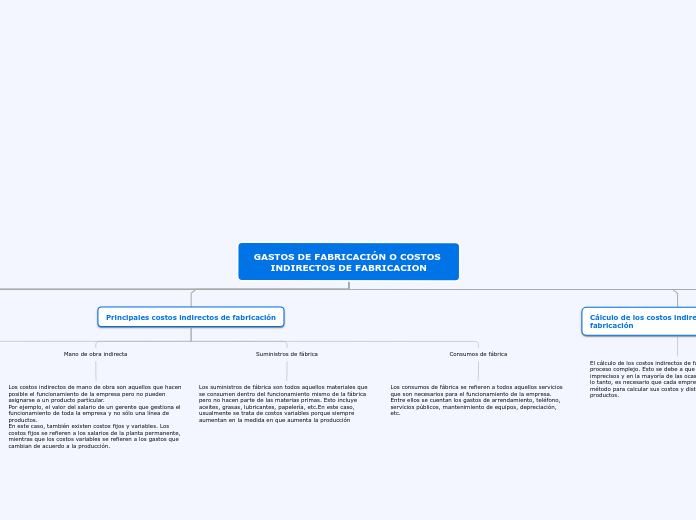

Principales costos indirectos de fabricación

Materiales indirectos

Los materiales indirectos incluyen suministros de limpieza y material de oficina que, si bien son necesarios para el funcionamiento de la fábrica, no pueden asignarse al costo de un producto en concreto.

Estos costos se consideran de tipo variable. Esto se debe a que a medida que la producción y el funcionamiento de la empresa se van modificando, también cambian las necesidades de materiales.

Mano de obra indirecta

Los costos indirectos de mano de obra son aquellos que hacen posible el funcionamiento de la empresa pero no pueden asignarse a un producto particular.

Por ejemplo, el valor del salario de un gerente que gestiona el funcionamiento de toda la empresa y no sólo una línea de productos.

En este caso, también existen costos fijos y variables. Los costos fijos se refieren a los salarios de la planta permanente, mientras que los costos variables se refieren a los gastos que cambian de acuerdo a la producción.

Suministros de fábrica

Los suministros de fábrica son todos aquellos materiales que se consumen dentro del funcionamiento mismo de la fábrica pero no hacen parte de las materias primas. Esto incluye aceites, grasas, lubricantes, papelería, etc.En este caso, usualmente se trata de costos variables porque siempre aumentan en la medida en que aumenta la producción

Consumos de fábrica

Los consumos de fábrica se refieren a todos aquellos servicios que son necesarios para el funcionamiento de la empresa. Entre ellos se cuentan los gastos de arrendamiento, teléfono, servicios públicos, mantenimiento de equipos, depreciación, etc.

Cálculo de los costos indirectos de fabricación

El cálculo de los costos indirectos de fabricación suele ser un proceso complejo. Esto se debe a que son muy diversos, imprecisos y en la mayoría de las ocasiones, imprevistos. Por lo tanto, es necesario que cada empresa diseñe su propio método para calcular sus costos y distribuirlos entre sus productos.

Departamentalización

La departamentalización es una estrategia que se emplea para clasificar los costos de una empresa teniendo en cuenta sus diferentes departamentos.

En general, las empresas fabriles se pueden dividir en dos grandes departamentos: los departamentos de producción o Centros de Costos de Producción (CCP) y los departamentos auxiliares o Centros de Costos Auxiliares (CCA).

Los Centros de Costos de producción, son aquellos donde se desarrolla el proceso de manufactura. Es decir, la parte de la empresa donde propiamente se lleva a cabo la actividad productiva.

Por su parte, los Centros de Costos auxiliares, se refieren a todos aquellos que no desarrollan la actividad productiva, pero son necesarios para el funcionamiento de las empresas. Esto incluye las áreas de mantenimiento, calidad, servicios generales, etc.

Teniendo en cuenta que los departamentos auxiliares no realizan ninguna actividad productiva como tal, es necesario que sus costos se distribuyan en los costos de producción.

Clasificación

1- Departamentos productivos

son los departamentos que directamente transforman la materia prima.

2- Departamentos de Servicios

estos a su vez se pueden clasificar en:

A. Departamentos de servicios a los productivos

a) Calderas

b) Departamento mecánico

c) Subestación

d) Almacén de materias primas

B. Departamentos de servicios generales

a) Departamento de Edificio y Aseo

b) Departamento de Personal

c) Departamento de costos

d) Departamento de oficinas

DIVISIÓN DEPARTAMENTAL

Necesidad dividir la fábrica en departamentos

Es conveniente secciona las operaciones productivas, en departamentos, debido a que con ellos se tiene información analítica, delimitación de responsabilidades, presupuestos de gastos, tomas de decisiones sobre si continua un departamento, o conviene que su trabajo se envíe a maquilar, o sea que se haga fuera de esperanza; y en sumo mayor control general.