Generalidades de Auditoria

1.1. Antecedentes y enfoques

de la Auditoría Administrativa

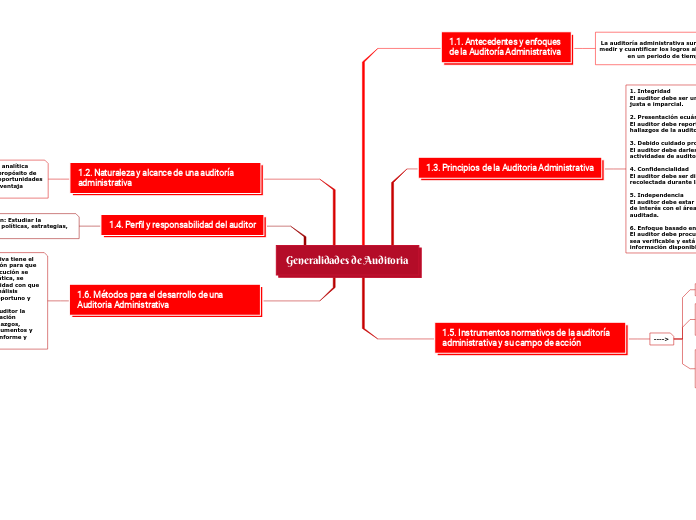

1.3. Principios de la Auditoria Administrativa

1. Integridad

El auditor debe ser una persona honesta, profesional, justa e imparcial.

2. Presentación ecuánime

El auditor debe reportar con veracidad y exactitud los hallazgos de la auditoría.

3. Debido cuidado profesional

El auditor debe darles la debida importancia a las actividades de auditoría con diligencia y cuidado.

4. Confidencialidad

El auditor debe ser discreto en el uso de la información recolectada durante la auditoría.

5. Independencia

El auditor debe estar libre de sesgo y no tener conflictos de interés con el área, proceso o actividad que es auditada.

6. Enfoque basado en la evidencia

El auditor debe procurar que la evidencia de la auditoría sea verificable y está basada en muestras de la información disponible.

1.5. Instrumentos normativos de la auditoría administrativa y su campo de acción

---->

Contratación del servicio.

Cuando una organización toma la decisión de contratar un auditor, por lo regular el primer contacto se lleva a cabo mediante una entrevista, en la cual se precisan las siguientes condiciones:

Integración de un equipo auditor: la selección de sus miembros debe atender a diferentes criterios, en función del contexto y tipo de organización, la normatividad vigente, el plan que sustenta sus acciones y la estrategia definida en el programa de auditoría.

• Solicitud formal para la aplicación de la auditoría administrativa.

• Logros que se esperan.

• Definición de los mecanismos de enlace.

• Exigencias en cuanto a tiempo y mejoras deseadas.

• Elaboración de una propuesta concreta.

• Apoyos para conformar los criterios a seguir.

1.2. Naturaleza y alcance de una auditoría administrativa

Una auditoría administrativa es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable.

1.4. Perfil y responsabilidad del auditor

Las funciones tipo del auditor son: Estudiar la normatividad, misión, objetivos, políticas, estrategias, planes y programas de trabajo.

Desarrollar el programa de trabajo de una auditoria. Definir los objetivos, alcance y metodología para instrumentar una auditoria.

1.6. Métodos para el desarrollo de una Auditoria Administrativa

La metodología de la auditoría administrativa tiene el propósito de servir como marco de actuación para que las acciones en sus diferentes fases de ejecución se conduzcan en forma programada y sistemática, se unifiquen criterios y se delimite la profundidad con que se revisarán y aplicarán los enfoques de análisis administrativo para garantizar el manejo oportuno y objetivo de los resultados.

También cumple la función de facilitar al auditor la identificación y ordenamiento de la información correspondiente al registro de hechos, hallazgos, evidencias, transacciones, situaciones, argumentos y observaciones para su posterior examen, informe y seguimiento.

De conformidad con lo que se ha explicado hasta aquí, las etapas que integran la

metodología son:

• Planeación

• Instrumentación

• Examen

• Informe

• Seguimiento