IMPUESTO DE RENTA Y COMPLEMENTO

CLASIFICACIÓN DE LOS CONTRIBUYENTES

Persona jurida

Empresas publicas

Entidades Gremiales

Contribuyente del régimen tributario especial

Sucesiones iliquidas

Caja de compensación familiar

Fondo de empleados

persona antural

PATRIMONIO BRUTO Y LIQUIDO

P. Liquido

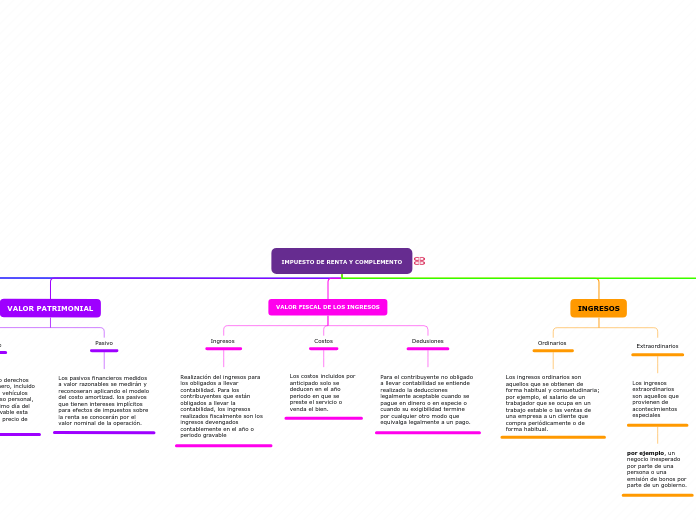

VALOR PATRIMONIAL

Pasivo

VALOR FISCAL DE LOS INGRESOS

Ingresos

Costos

Dedusiones

INGRESOS

Ordinarios

PERIODICIDAD

RENTA

Presuntivas

Exentas