Impuesto sobre la Renta (ISR)

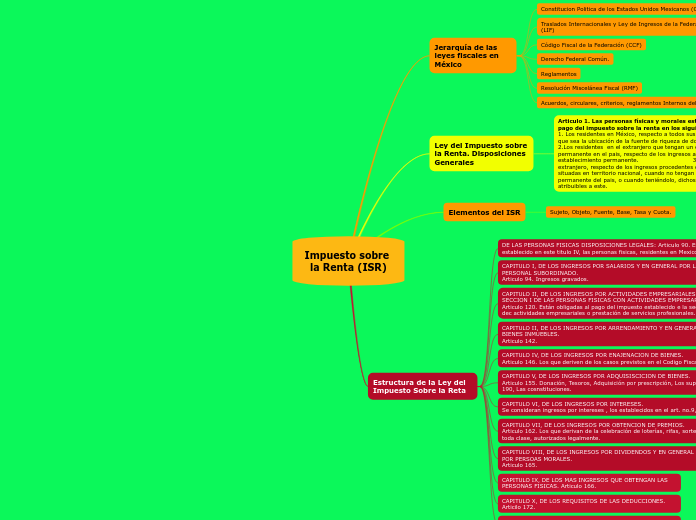

Jerarquía de las leyes fiscales en México

Constitucion Politica de los Estados Unidos Mexicanos (CPEUM)

Traslados Internacionales y Ley de Ingresos de la Federación (LIF)

Código Fiscal de la Federación (CCF)

Derecho Federal Común.

Reglamentos

Resolución Miscelánea Fiscal (RMF)

Acuerdos, circulares, criterios, reglamentos Internos del SAT

Ley del Impuesto sobre la Renta. Disposiciones Generales

Articulo 1. Las personas físicas y morales están obligadas al pago del impuesto sobre la renta en los siguientes casos. 1. Los residentes en México, respecto a todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan. 2.Los residentes en el extranjero que tengan un establecimiento permanente en el pais, respecto de los ingresos atribuibles a dicho establecimiento permanente. 3. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente del pais, o cuando teniéndolo, dichos ingresos no sen atribuibles a este.

Elementos del ISR

Sujeto, Objeto, Fuente, Base, Tasa y Cuota.

Estructura de la Ley del Impuesto Sobre la Reta

DE LAS PERSONAS FISICAS DISPOSICIONES LEGALES: Articulo 90. Estan obligadas al pago del impuesto establecido en este titulo IV, las personas fisicas, residentes en Mexico que btengan ingresos en efectivo.

CAPITULO I, DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO. Articulo 94. Ingresos gravados.

CAPITULO II, DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES. SECCION I DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES Y PROFECIONALES. Articulo 120. Están obligadas al pago del impuesto establecido e la sección, que perciban ingresos derivados dec actividades empresariales o prestación de servicios profesionales.

CAPITULO II, DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOSE DE BIENES INMUEBLES. Articulo 142.

CAPITULO IV, DE LOS INGRESOS POR ENAJENACION DE BIENES. Articulo 146. Los que deriven de los casos previstos en el Codigo Fiscal de la Ferderacion.

CAPITULO V, DE LOS INGRESOS POR ADQUISISCICION DE BIENES. Articulo 155. Donación, Tesoros, Adquisición por prescripción, Los supuestos señalados en la ley 153, 189, y 190, Las cosnstituciones.

CAPITULO VI, DE LOS INGRESOS POR INTERESES. Se consideran ingresos por intereses , los establecidos en el art. no.9, de la ley.

CAPITULO VII, DE LOS INGRESOS POR OBTENCION DE PREMIOS. Articulo 162. Los que derivan de la celebración de loterías, rifas, sorteso, juegos con apuestas y concursos de toda clase, autorizados legalmente.

CAPITULO VIII, DE LOS INGRESOS POR DIVIDENDOS Y EN GENERAL POR LAS GANANCIAS DISTRIBUIDAS POR PERSOAS MORALES. Articulo 165.

CAPITULO IX, DE LOS MAS INGRESOS QUE OBTENGAN LAS PERSONAS FISICAS. Articulo 166.

CAPITULO X, DE LOS REQUISITOS DE LAS DEDUCCIONES. Articilo 172.

CAPITULO XI, DE LA DECALARACIO ANUAL. Articulo 175.