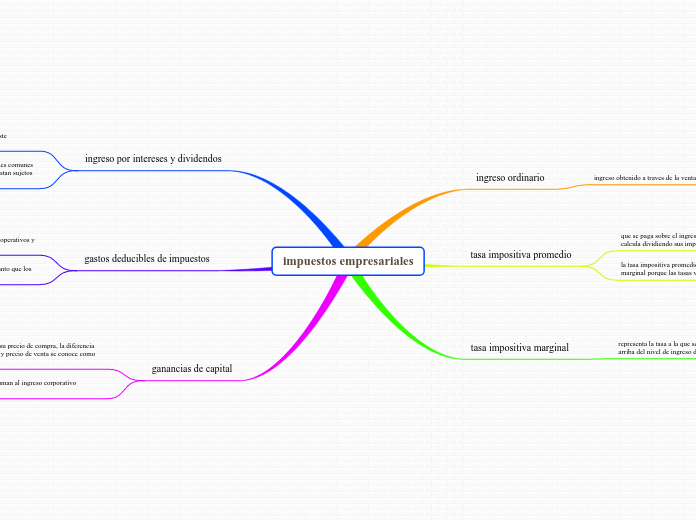

impuestos empresariales

ingreso ordinario

ingreso obtenido a traves de la venta de bienes o servicios

tasa impositiva promedio

que se paga sobre el ingreso ordinario de la empresa se calcula dividiendo sus impuestos entre sus ingresos gravable

la tasa impositiva promedio no es igual ala tasa impositiva marginal porque las tasas varian con los niveles de ingreso

tasa impositiva marginal

representa la tasa a la que se grava el ingreso adicional por arriba del nivel de ingreso de base

ingreso por intereses y dividendos

los dividendos reciben un tratamiento diferente, este tratamiento modera el efecto del doble gravamen

los dividendos que la empresa recibe sobre acciones comunes y preferentes mantenidas en otras corporaciones estan sujetos al 70% de exencion para efectos fiscales

gastos deducibles de impuestos

las corporaciones tienen permitido deducir gastos operativos y gastos en intereses

el interes es un gasto deducible de impuestos en tanto que los dividendos no lo son

ganancias de capital

en un monto mayor al de su precio de compra, la diferencia entre el precio de compra y precio de venta se conoce como ganacia capital

las ganancias capital se suman al ingreso corporativo ordinario y se gravan