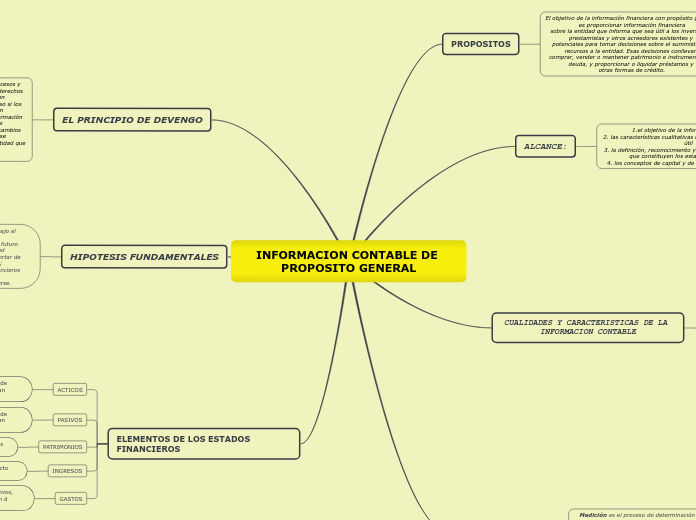

INFORMACION CONTABLE DE PROPOSITO GENERAL

PROPOSITOS

El objetivo de la información financiera con propósito general1

es proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y

potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones conllevan

comprar, vender o mantener patrimonio e instrumentos de deuda, y proporcionar o liquidar préstamos y

otras formas de crédito.

ALCANCE:

1.el objetivo de la información financiera

2. las características cualitativas de la información financiera útil

3. la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

4. los conceptos de capital y de mantenimiento del capital.

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

Si la información financiera ha de ser útil, debe ser relevante y representar fielmente lo que pretende

representar. La utilidad de la información financiera se mejora si es comparable, verificable, oportuna y

comprensible.

RELEVANCIA

Es capaz de influir en las decisiones tomadas por los usuarios

es capaz de influir en las decisiones si tiene valor predictivo, valor confirmatorio

o ambos.

La información financiera tiene valor predictivo si puede utilizarse como un dato de entrada en los procesos

empleados por usuarios para predecir resultados futuros

La información financiera tiene valor confirmatorio si proporciona información sobre (confirma o cambia)

evaluaciones anteriores.

REPRESENTACION FIEL

Para ser una representación fiel perfecta, una

descripción tendría tres características. Sería completa, neutral y libre de error.

Una descripción completa incluye toda la información necesaria para que un usuario comprenda el

fenómeno que está siendo representado, incluyendo todas las descripciones y explicaciones necesarias.

Una

descripción neutral no está sesgada, ponderada, enfatizada, atenuada o manipulada de otra forma para

incrementar la probabilidad de que la información financiera sea recibida de forma favorable o adversa por

los usuarios.

Libre de error significa que no hay errores

u omisiones en la descripción del fenómeno, y que el proceso utilizado para producir la información

presentada se ha seleccionado y aplicado sin errores.

Criterios medición

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan

contablemente los elementos de los estados financieros, para su inclusión en el balance y el estado de

resultados. Para realizarla es necesaria la selección de una base o método particular de medición.

COSTO HISTORICO

utiliza la información que reflejan las condiciones actuales del mercado

COSTO CORRIENTE

ayudan a determinar los ciclos de conversión en liquidez necesarios para transformar los flujos sobre la base de acumulación a flujos con base de caja

VALOR REALIZABLE (O DE LIQUIDACION)

Utiliza la información que reflejan las condiciones actuales del mercado.

VALOR PRESENTE

recoge las técnicas de descuento de flujos de efectivo

EL PRINCIPIO DE DEVENGO

describe los efectos de las transacciones y otros sucesos y

circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en

los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un

periodo diferente. Esto es importante porque la información sobre los recursos económicos y los derechos

de los acreedores de la entidad que informa y sus cambios durante un periodo proporciona una mejor base

para evaluar el rendimiento pasado y futuro de la entidad que la información únicamente sobre cobros y

pagos del periodo.

HIPOTESIS FUNDAMENTALES

Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en

funcionamiento y continuará su actividad dentro del futuro previsible. Por lo tanto, se supone que la entidad

no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones;

si tal intención o necesidad existiera, los estados financieros pueden tener que prepararse sobre una base

diferente, en cuyo caso dicha base debería revelarse.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

ACTICOS

obligaciones presentadas por la empresa, al vencimiento de las cuales espera desprenderse de recursos que incorporan beneficios económicos

PASIVOS

obligaciones presentadas por la empresa, al vencimiento de las cuales espera desprenderse de recursos que incorporan beneficios económicos

PATRIMONIOS

parte residual de los activos una vez se han descontado de los pasivos

INGRESOS

incremento del beneficio economico de la empresa, producto de las actividades propias del objeto social

GASTOS

decremento del beneficio economico; disminucion de activos, aumento de pasivos que dan como resultado disminucion d eptrimonio