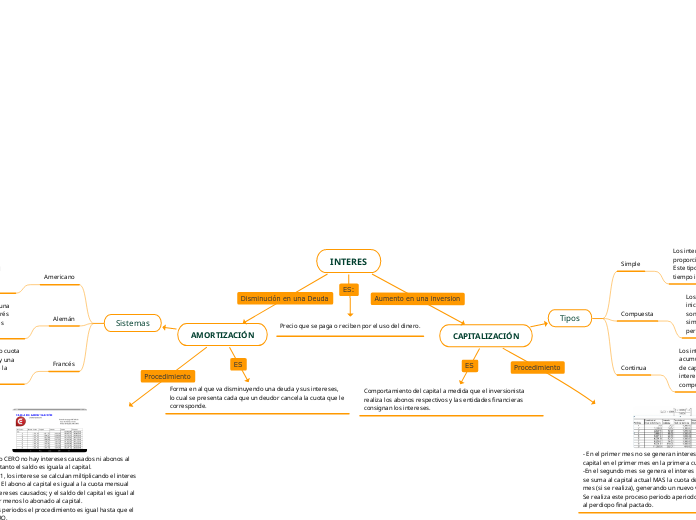

INTERES

CAPITALIZACIÓN

Comportamiento del capital a medida que el inversionista realiza los abonos respectivos y las entidades financieras consignan los intereses.

Tipos

Simple

Los intereses que se generan en un periodo cualquiera son proporcionales a la duración del periodo y al capital inicial. Este tipo de capitalización se suele usar para periodos de tiempo inferiores a un año.

Compuesta

Los intereses generados en un periodo se acumulan al capital inicial para el periodo siguiente. En este caso lo intereses si son capitalizados, justo al contrario que la capitalización simple. Por ello, este tipo de capitalización se suele usar para periodos superiores a un año.

Continua

Los intereses se generan infinitas veces al año. Es decir, se van acumulando de manera continua en cada segundo. Este tipo de capitalización supone la reinversión continua de esos intereses. Por lo tanto, en comparación con la capitalización compuesta, este generara un mayor valor capital final.

- En el primer mes no se generan intereses, por lo cual el capital en el primer mes en la primera cuota de inversion. -En el segundo mes se genera el interes al capital y ese valor se suma al capital actual MAS la cuota de inversion en ese mes (si se realiza), generando un nuevo valor de capital actual. Se realiza este proceso periodo aperiodo hasta que se llegue al perdiopo final pactado.

AMORTIZACIÓN

Forma en al que va disminuyendo una deuda y sus intereses, lo cual se presenta cada que un deudor cancela la cuota que le corresponde.

Sistemas

Americano

establece una sola amortización única al final de la vida del préstamo. A lo largo de la vida del préstamo solo se pagan intereses

Alemán

cuotas de amortización periódicas constantes. Al tener una cuota de amortización constante, a ello se añade el interés sobre saldos por lo que iremos pagando cuotas menores conforme pase el tiempo, si la tasa de interés es fija.

Francés

consiste en determinar un término de amortización fijo o cuota fija. Esa cuota contiene una parte del capital a devolver y una parte de los intereses, ambas van variando a lo largo de la vida del crédito

- En el periodo CERO no hay intereses causados ni abonos al capital por lo tanto el saldo es iguala al capital. - En el perido 1, los interese se calculan miltiplicando el interes por el capital. El abono al capital es igual a la cuota mensual menos los intereses causados; y el saldo del capital es igual al saldo anterior menos lo abonado al capital. - El los demás periodos el procedimiento es igual hasta que el saldo sea CERO.