INVESTIGACION CONTABLE.

Es importante y fundamental comprender que el desarrollo teórico de la disciplina, permite no solo el logro de la ciencia, sino establecer diferencias con las leyes y normas en beneficio para que tanto los procesos, como los fines contables sean comprometidos sin cargos de autoridad, fuerza y dominación (Rincon, Sánchez y Lemus, 2010, pág. 53).

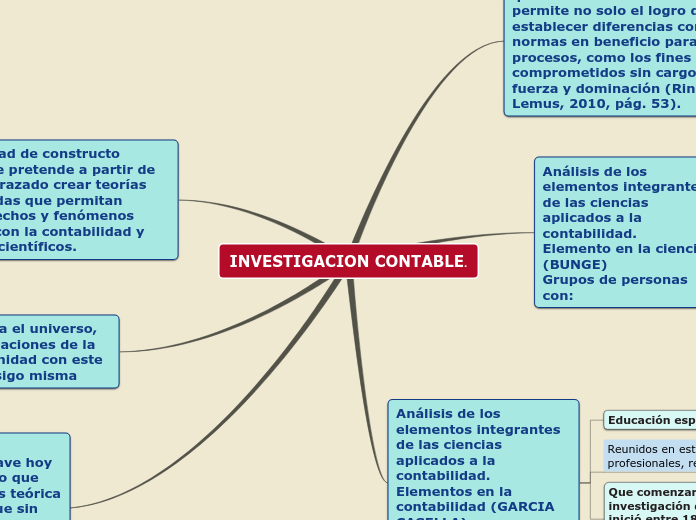

Análisis de los elementos integrantes de las ciencias aplicados a la contabilidad.

Elemento en la ciencia (BUNGE)

Grupos de personas con:

Educación especializada

Reunidos para realizar fuertes intercambios de información

Con tradición de investigación

Análisis de los elementos integrantes de las ciencias aplicados a la contabilidad.

Elementos en la contabilidad (GARCIA CASELLA)

Grupos de contadores con:

Educación especializada

Reunidos en establecimientos académicos o profesionales, relacionados entre si

Que comenzaron la investigación desde que se inició entre 1840 y 1850 el periódico científico de la contabilidad.