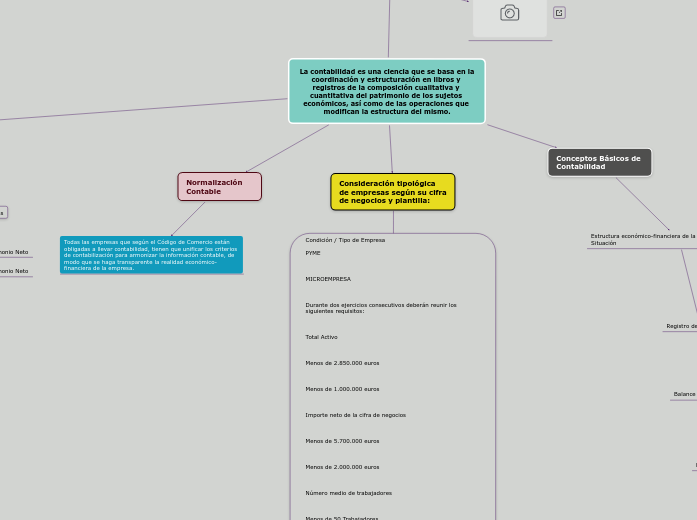

La contabilidad es una ciencia que se basa en la coordinación y estructuración en libros y registros de la composición cualitativa y cuantitativa del patrimonio de los sujetos económicos, así como de las operaciones que modifican la estructura del mismo.

CONTABILIDAD

Objetivos

Económico - Financiera

Balance de Situación

Cuenta de Pérdidas y Ganancias

La Memoria

Estado de Cambios en el Patrimonio Neto

Estado de Cambios en el Patrimonio Neto

Normalización Contable

Todas las empresas que según el Código de Comercio están obligadas a llevar contabilidad, tienen que unificar los criterios de contabilización para armonizar la información contable, de modo que se haga transparente la realidad económico-financiera de la empresa.

Conceptos Básicos de Contabilidad

Estructura económico-financiera de la empresa: Balance de Situación

Registro de Operaciones

Balance de Comprobación de Sumas y Saldos

El ciclo contable

Cuenta de Pérdidas y Ganancias

Consideración tipológica de empresas según su cifra de negocios y plantilla:

Condición / Tipo de Empresa

PYME

MICROEMPRESA

Durante dos ejercicios consecutivos deberán reunir los siguientes requisitos:

Total Activo

Menos de 2.850.000 euros

Menos de 1.000.000 euros

Importe neto de la cifra de negocios

Menos de 5.700.000 euros

Menos de 2.000.000 euros

Número medio de trabajadores

Menos de 50 Trabajadores

Menos de 10 trabajadore