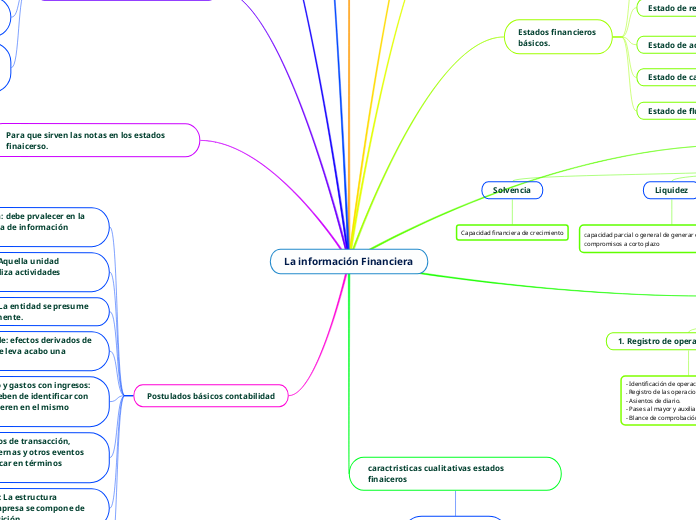

La información Financiera

Teoría de agencia estudia la relación entre accionista y administrador.

problema de agencia es conflicto de intereses inherente a cualquier relación en la que se espera que una de las partes actúe en el mejor interés de la otra.

Conceptos

Contabilidad

Tecnica utilizada para el registro de las transacciones

que afectan economiacante a una entidad y que produce de manera ordenada información financiera.

Información Financiera

Conjunto integrado por estados financierso notas a los mismos, que expresan la situación financiera, los resultados de operación, las variantes del capital contable y los flujos de efectivo.

Estados Financierso

Responden a la necesidad de dar a conocer información resumida y general a la administración y a terceros, son parte de la información financiera y para el uso general que requiera conocer el desarrollo de la empresa.

Usuarios información financiera

Usuarios internos

Están dentro de la empresa y tienen acceso a toda la información financiera en formas variadas, cuentas in información a la marcha.

Usuarios externos

Se relacionan con la empresa desde afuera, algunos usuarios reciben estados financieros proyectados, sus decisiones tiene que ver con la aprobación de inversiones.

Estados financieros

básicos.

Estado de situación financiera

Tiene como objetivo mostrar la situación finaicera de la empresa

Activo

Pasivo

Capital contable

Estado de resultado integral

Su objetivo es mostrar los resultados de sus operaciones

Ingreso, costso y gastos

utilidad o perdida neta

Resultados integrales

Resultado integral

Estado de actividades

revisar en que actividades se ha involucrado la empresa

Ingresos, costos y gastos

Cambio en el patrimonio contable

Estado de cambios en el Capital contable

Observar el cambvio de capital dentro de la empresa

Movimientos de propietarios

Movimientos de reservas

Resultado integral

Estado de flujos de efectivo

Los cambios en su situación finaicera hastam una fecha determinada

Origen y aplicación de recursos

Conceptos NIF A-3

Solvencia

Capacidad financiera de crecimiento

Liquidez

Eficiencia operativa

Contrastar nivel producción con activos usados

Rentabilidad

Generar utilidad y relación con la inversión utilizada para ello.

Pasos del proceso contable

1. Registro de operaciones externas

- Identificación de operaciones cuantificables

. Registro de las operaciones.

- Asientos de diario.

- Pases al mayor y auxiliares.

- Blance de comprobación previa

2. registro de operaciones internas

- Asientos de ajuste

- Balanza de comprobación ajustada.

- Asientos de cierre.

- balance de comprobación después del cierre.

- Estados financieros.

caractristicas cualitativas estados finaiceros

- Utilidad

- Confiabilidad-

- relevancia

- Comprensibilidad

- Comparabilidad

- Provisionalidad

Indicadores de Accionistas

Utilidad neta

Cifra que se obtiene después de restar a los ingresos los costos y gastos de operación así como gastos financiero e impuestos

UPA

reprsenta el monto de utilidad que le corresponde a cada acción

Rendimiento por acción valor libro

Se obtiene al dividir el capital contable entre el numero de acciones en circulación

Rendimiento por accion valor mercado

Se obtiene sumando los dividendos recibidos en el peridoo y el incremento en el valor de mercado

Equilibrio para maximizar el valor de la empresa

Liquidez

Cumplir con todos los compromisos de la empresa oportunamente

Solvencia

Hacer la aplicación de los recursos con los objetivos de lograr un rendimiento adecuado

Limitaciones de los estados financieros

Las transacciones y actividades económicas pueden ser aplicadas de diferentes maneras lo que puede afectar su comparabilidad

La información contable de las transacciones y la situación financiera de la empresa esta expresada en unidades monetarias.

Los estados finaiceros no representan el valor del nefocio, sino solo el valor de los recuros y obigaciones.

La unidad contable no es exacta por que los estados financieros se refieren al negocio en marcha, se basan en aspectos como estimaciones y juicios personales.

Para que sirven las notas en los estados finaicerso.

Complementan los estados financieros

Son aclaraciones con respecto a algunas cuentas o contiene información que no puede cuantificarse pero que son importantes para el lector.

Postulados básicos contabilidad

sustancia económica: debe prvalecer en la limitación del sistema de información contable.

Entidad económica: Aquella unidad identificable que realiza actividades económicas

negocio en marcha: La entidad se presume de existencia permanente.

Devengación contable: efectos derivados de las transacciones que leva acabo una entida economica.

Asociación de costso y gastos con ingresos: Costos y gastos se deben de identificar con los ingresos que generen en el mismo periodo

Valuación: Los efectos de transacción, trasformaciones internas y otros eventos se deben de cuantificar en términos monteritos.

Dualidad económica: La estructura financiera de una empresa se compone de sus recursos a disposición.

Consistencia: Ante la existencia de operaciones similares en una entidad debe de corresponder un mismo tratamiento contable.