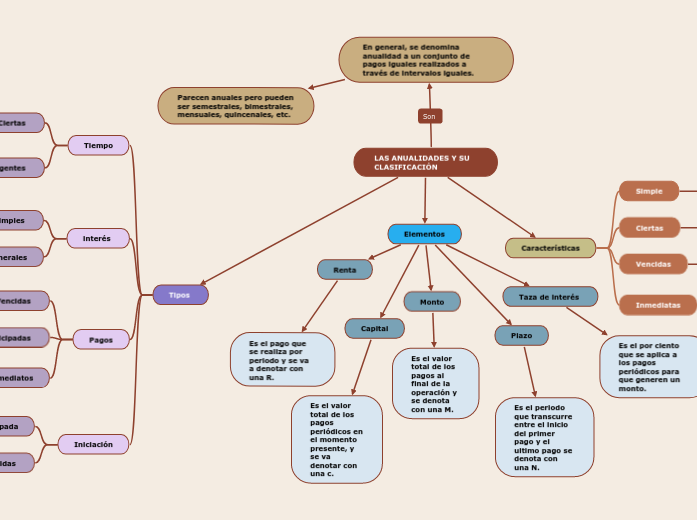

LAS ANUALIDADES Y SU CLASIFICACIÓN

En general, se denomina anualidad a un conjunto de pagos iguales realizados a través de intervalos iguales.

Parecen anuales pero pueden ser semestrales, bimestrales, mensuales, quincenales, etc.

Características

Simple

Ciertas

Las fechas de los pagos son conocidas y fijas con anticipación.

Vencidas

Los pagos se realizan al final de los correspondientes periodos.

Inmediatas

Los pagos se comienzan a hacer desde el mismo periodo en que se realiza la operación.

Tipos

Tiempo

Ciertas

Las fechas son fijas y se determinan con anterioridad.

Contingentes

La fecha del primer pago, segundo o ambos no se determinan con anterioridad, esto va a depender de que el suceso

ocurra, pero se desconoce la fecha.

interés

Simples

Cuando el periodo de pago coincide con el periodo de capitalización de los intereses.

Generales

El periodo de pago no coincide con el periodo de capitalización de los intereses.

Pagos

Vencidas

Los pagos se efectúan al vencimiento del periodo o intervalo.

Anticipadas

Los pagos se efectúan al principio de cada periodo o intervalo.

Inmediatos

El pago o cobro tiene lugar en el primer periodo, inmediatamente después de la formalización del trato.

Iniciación

Anticipada

Es aquella en la que los pagos se realizan al principio de cada periodo.

Diferidas

Se pospone la realización de los pagos. No se realizan a partir del primer periodo.

Elementos

Taza de interés

Es el por ciento que se aplica a los pagos periódicos para que generen un monto.

Plazo

Es el periodo que transcurre entre el inicio del primer pago y el ultimo pago se denota con una N.

Renta

Capital

Es el valor total de los pagos periódicos en el momento presente, y se va denotar con una c.

Monto

Es el valor total de los pagos al final de la operación y se denota con una M.