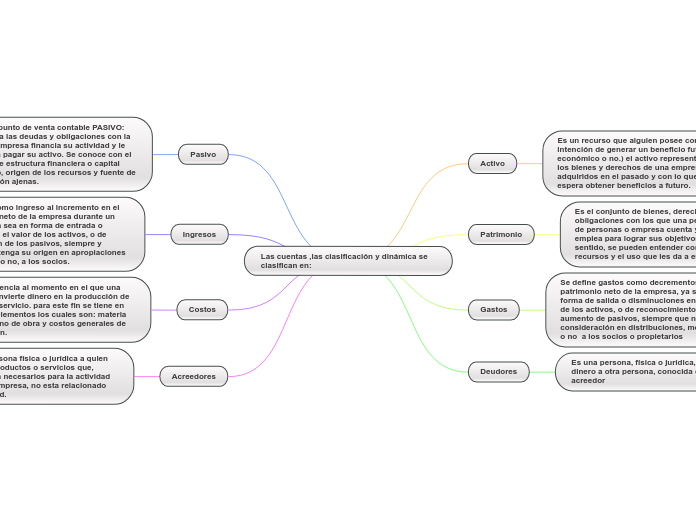

Las cuentas ,las clasificación y dinámica se clasifican en:

Activo

Es un recurso que alguien posee con la intención de generar un beneficio futuro (sea económico o no.) el activo representa todos los bienes y derechos de una empresa, adquiridos en el pasado y con lo que se espera obtener beneficios a futuro.

Patrimonio

Es el conjunto de bienes, derechos y obligaciones con los que una persona, grupo de personas o empresa cuenta y los cuales emplea para lograr sus objetivos. en ese sentido, se pueden entender como sus recursos y el uso que les da a estos.

Gastos

Se define gastos como decrementos en el patrimonio neto de la empresa, ya sea en forma de salida o disminuciones en el valor de los activos, o de reconocimiento o aumento de pasivos, siempre que no tenga la consideración en distribuciones, monetarias o no a los socios o propietarios

Deudores

Es una persona, física o jurídica, que debe dinero a otra persona, conocida como acreedor

Pasivo

Desde el punto de venta contable PASIVO: representa las deudas y obligaciones con la que una empresa financia su actividad y le sirve para pagar su activo. Se conoce con el nombre de estructura financiera o capital financiero, origen de los recursos y fuente de financiación ajenas.

Ingresos

se define como ingreso al incremento en el patrimonio neto de la empresa durante un ejercicio, ya sea en forma de entrada o aumento en el valor de los activos, o de disminución de los pasivos, siempre y cuando no tenga su origen en apropiaciones monetarias o no, a los socios.

Costos

hace referencia al momento en el que una empresa invierte dinero en la producción de un bien y servicio. para este fin se tiene en cuenta 3 elementos los cuales son: materia prima, mano de obra y costos generales de producción.

Acreedores

Es aquella persona física o jurídica a quien compramos productos o servicios que, aunque no son necesarios para la actividad normal de la empresa, no esta relacionado con la actividad.