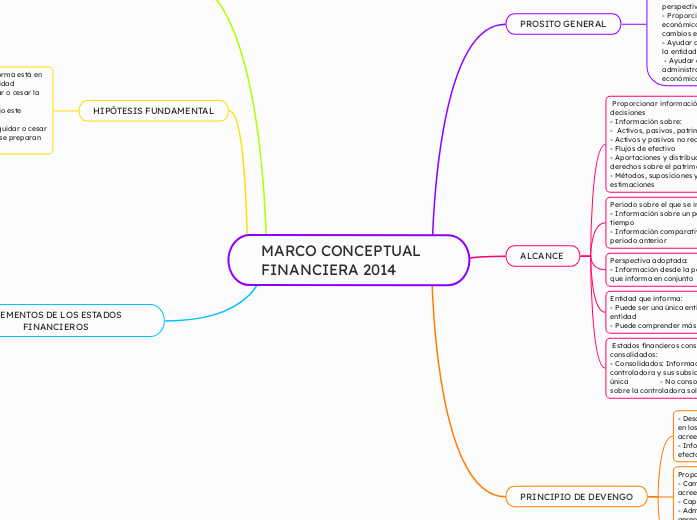

MARCO CONCEPTUAL FINANCIERA 2014

PROSITO GENERAL

- Proporcionar información financiera útil para la toma de decisiones - Ayudar a los inversores, prestamistas y otros acreedores a evaluar la situación financiera y las perspectivas de la entidad

- Proporcionar información sobre los recursos económicos, los derechos de los acreedores y los cambios en ellos

- Ayudar a los usuarios a evaluar la capacidad de la entidad para generar entradas de efectivo netas

- Ayudar a los usuarios a evaluar la administración por la gerencia de los recursos económicos de la entidad

ALCANCE

Proporcionar información útil para la toma de decisiones

- Información sobre: - Activos, pasivos, patrimonio, ingresos y gastos

- Activos y pasivos no reconocidos - Flujos de efectivo

- Aportaciones y distribuciones a los tenedores de derechos sobre el patrimonio - Métodos, suposiciones y juicios utilizados en las estimaciones

Periodo sobre el que se informa:

- Información sobre un periodo especificado de tiempo - Información comparativa para al menos un periodo anterior

Perspectiva adoptada: - Información desde la perspectiva de la entidad que informa en conjunto

Entidad que informa: - Puede ser una única entidad o una parte de una entidad - Puede comprender más de una entidad

Estados financieros consolidados y no consolidados: - Consolidados: Información sobre la controladora y sus subsidiarias como una entidad única - No consolidados: Información sobre la controladora solo

PRINCIPIO DE DEVENGO

- Describe los efectos de transacciones y sucesos en los recursos económicos y derechos de acreedores

- Informa sobre los periodos en que ocurren los efectos, no solo cobros y pagos

Proporciona información sobre:

- Cambios en recursos económicos y derechos de acreedores

- Capacidad de generar entradas de efectivo netas

- Administración de recursos económicos por la gerencia

Ayuda a evaluar: - Rendimiento pasado y futuro

- Capacidad de generar entradas de efectivo netas - Efectos de sucesos como cambios en precios de mercado o tasas de interés

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

Relevancia: capacidad de influir en decisiones

Representación fiel: completa, neutral, libre de error

Materialidad: importancia relativa de la información

Características de mejora: - Comparabilidad: capacidad de comparar con otras entidades o periodos

- Verificabilidad: capacidad de verificar la información - Oportunidad: disponibilidad de la información a tiempo - Comprensibilidad: claridad y concisión en la presentación de la información

- Restricción del costo: justificación de los costos incurridos para suministrar y utilizar la información

HIPÓTESIS FUNDAMENTAL

- Supuesto de que la entidad que informa está en funcionamiento y continuará su actividad

- No intención ni necesidad de liquidar o cesar la actividad comercial

- Estados financieros preparados bajo este supuesto

- Excepciones: si la entidad planea liquidar o cesar su actividad, los estados financieros se preparan sobre una base diferente

ELEMENTOS DE LOS ESTADOS FINANCIEROS

1. Proporcionar información sobre los activos, pasivos, patrimonio, ingresos y gastos de la entidad que informa.

2. Ofrecer una visión general de la situación financiera y los resultados de la entidad.

Características de los estados financieros:

1. Periodo de informe: Los estados financieros se preparan para un período específico de tiempo.

2. Perspectiva: Los estados financieros se preparan desde la perspectiva de la entidad que informa.

3. Hipótesis de negocio en marcha: Los estados financieros se preparan bajo el supuesto de que la entidad que informa está en funcionamiento y continuará su actividad en el futuro previsible.

4. Entidad que informa: La entidad que informa es la que requiere u opta por preparar estados financieros.

5. Estados financieros consolidados y no consolidados: Los estados financieros consolidados proporcionan información sobre la controladora y sus subsidiarios como una entidad única que informa.