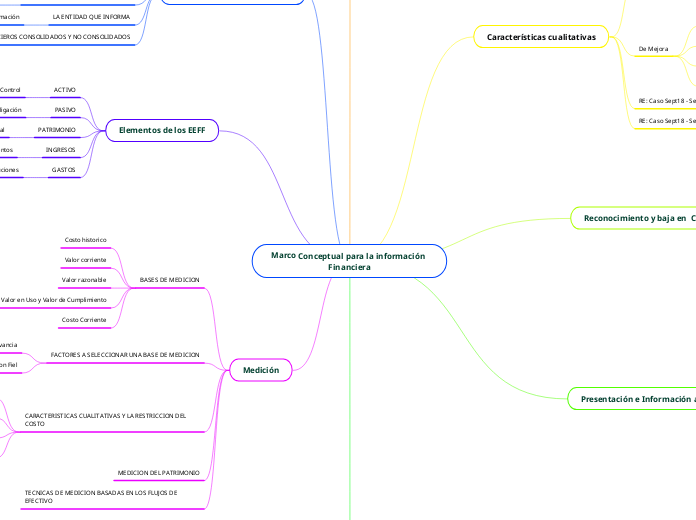

Marco Conceptual para la información Financiera

Objetivo

Suministrar Inf. que sea util a los inversores, Prestamistas y acreedores para la toma de desiciones sobre:

Compra y venta de intrumentos de patrimono

Cancelacion de prestamos, Formulas

Ejercicio de votar e influir en acciones

Características cualitativas

Fundamentales

Relevancia

Capaz de influir en las desiciones

Materialidad o importancia relativa

Representacion Fiel

De Mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

RE: Caso Sept18 - Sentencia de la Corte de Constitucionalidad

RE: Caso Sept18 - Sentencia de la Corte de Constitucionalidad

Reconocimiento y baja en Cuentas

PROCESO DE RECONOCIMIENTO

CRITERIOS DE RECONOCIMIENTO

RELEVANCIA

INCERTIDUMBRE SOBRE SOBRE LA EXISTENCIA

BAJA PROBABILIDAD

REPRESENTACION FIEL

BAJA EN CUENTAS

Presentación e Información a Revelar

CLASIFICACION

Activos y pasivos

Compensación

clasificacion de patrimonio

Clasificacion de Ingresos y gastos

AGREGACION

CAPITAL Y MANTENIMIENTO DE CAPITAL

CAPITAL FINANCIERO

FISICO

CAPACIDAD OPERATIVA

EEEF y la Entidad que Informa

OBJETIVO

Proporcionar Información sobre los activos, pasivos, patrimonio, Ingresos y Gastos

PERIODO SOBRE EL QUE SE INFORMA

HIPOTESIS DE NEGOCIO EN MARCHA

Futuro Previsible

LA ENTIDAD QUE INFORMA

La que prepara la información

EEFF FINANCIEROS CONSOLIDADOS Y NO CONSOLIDADOS

Elementos de los EEFF

ACTIVO

Recurso, Control

PASIVO

Obligación

PATRIMONIO

Parte residual

INGRESOS

Incrementos

GASTOS

Disminuciones

Medición

BASES DE MEDICION

Costo historico

Valor corriente

Valor razonable

Valor en Uso y Valor de Cumplimiento

Costo Corriente

FACTORES A SELECCIONAR UNA BASE DE MEDICION

Relevancia

Representacion Fiel

CARACTERISTICAS CUALITATIVAS Y LA RESTRICCION DEL COSTO

Costo Historico

Valor Corriente

Factores específicos en la medición inicial

mas de una base de medición

MEDICION DEL PATRIMONIO

TECNICAS DE MEDICION BASADAS EN LOS FLUJOS DE EFECTIVO

NIC 1 PRESENTACION DE ESTADOS FINANCIEROS

OBJETIVO:

ESTABLECER BASES, GUIAS Y REQUISITOS PARA LA PRESENTACION DE LOS EEFF DE PROPOSITO GENERAL

ALCANCE

SE APLICA AL PRESENTAR EEFF DE PROPOSITO GENERAL CONFORME A LAS NIIF

SE APLICA PARA LAS SIGUIENTE NIIF

NIC 34 Parrafos 15 al 35

NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS

NIC 27 ESTADOS FINANCIEROS SEPARADOS

NIC 32 INSTRUMENTOS FINANCIEROS

DEFINICIONES

EEFF CON PROPOSITO GENERAL

IMPRACTICABLE

LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF

NIC

NIIF

INTERPRETACIONES CINIIF

INTERPRETACIONES SIC

MATERIAL O IMPORTANCIA RELATIVA

NOTAS

OTRO RESULTADO INTEGRAL

PROPIETARIOS

RESULTADO DEL PERIODO

AJUSTES POR RECLASIFICACION

RESULTADO INTEGRAL TOTAL

ESTRUCTURA Y CONTENIDO

IDENTIFICACION DE LOS EEFF

ESTADO DE SITUACION FINANCIERA

ESTADO DE RESULTADOS Y OTRO RESULTADO INTEGRAL

Metodo de la Naturaleza de los gastos

Funcion de los gastos

ESTADO DE CAMBIOS EN EL PATRIMONIO

ESTADO DE FLUJOS DE EFECTIVO

NOTAS

ESTADOS FINANCIEROS

ES UNA REPRESENTACION ESTRUCTURA DE LA SITUACION FINANCIERA Y DEL RENDIMIENTO FINANCIERO CON EL OBJETIVO DE SUMINISTRAR INFORMACION FINANCIERA PARA LA TOMA DE DECISIONES A UNA AMPLIA GAMA DE USUARIOS

Activos

Pasivos

Patrimonio Neto

Ingresos y gastos

Aportaciones de los propietarios

Flujos de Efectivo

CONJUNTO COMPLETO DE LOS EF

Estado de Situacion Financiera

Estado de Resultados y otro Resultado Integral

Estado de Cambios en el patrimonio

Estado de Flujo de Efectivo

Estado de Cambios en el Patrimonio

Notas

HIPOTESIS DE NEGOCIO EN MARCHA

BASE DE ACUMULACION O DEVENGO

MATERIALIDAD O IMPORTANCIA RELATIVA

COMPENSACION

FRECUENCIA DE LA INFORMACION

Como minimo una vez al año

NIC 2 INVENTARIOS

OBJETIVO

PRESCRIBIR EL TRATAMIENTO CONTABLE DE LOS INVENTARIOS, TRATA DEL RECONOCIMIENTO DEL GASTO DE LOS INVETARIOS Y DEL DETERIORO

ALCANCE

EXCEPTO LOS INSTRUMENTOS FINANCIEROS, ACTIVOS BIOLOGICOS

NI EN LA MEDICION DE LOS INVENTARIOS MANTENIDOS POR PRODUCTORES AGRICOLAS, INTERMEDIARIOS QUE COMERCIAN CON MATERIAS PRIMAS COTIZADAS

DEFINICIONES

INVENTARIOS SON ACTIVOS POSEIDOS PARA SER VENDIDOS, EN PROCESO DE PRODUCCION Y EN FORMA DE MATERIALES Y SUMINISTROS

VALOR NETO REALIZABLE

VALOR RAZONABLE

MEDICION DE LOS INVENTARIOS

COSTO DE LOS INVENTARIOS

COSTOS DE ADQUISICION

PRECIO DE VENTA

ARANCELES DE IMPORTACION Y OTROS IMPUESTO NO RECUPERABLES

TRANSPORTE, MANEJO Y OTROS COSTOS

DESCUENTOS COMERCIALES

TRANSFORMACION

COSTOS INDIRECTOS FIJOS

COSTOS INDIRECTOS VARIABLES

OTROS COSTOS

COSTOS POR DISEÑO PARA CLIENTES ESPECIFICOS

SE EXCLUYEN: IMPORTES ANORMALES DE DESPERDICIO, COSTOS DE ALMACENAMIENTO, COSTOS INDIRECTOS DE ADMIN, COSTOS DE VENTA

COSTO DE LOS INVENTARIOS

TECNICAS DE MEDICIO

COSTO ESTANDAR Y MINORISTAS

FORMULAS DE MEDICION

PEPS Y COSTO PROMEDIO

VALOR NETO REALIZABLE

RECONOCIMIENTO COMO UN GASTO

CUANDO SEAN VENDIDOS

INFORMACION A REVELAR

POLITICAS CONTABLES

IMPORTE TOTAL DE LOS INVENTARIOS

IMPORTE DE LOS INVENTARIOS QUE SE LLEVAN AL VNR

INVENTARIOS PIGNORADOS

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

OBJETIVO

EVALUAR LA CAPACIDAD DE LA ENTIDAD PARA GENERAR EFECTIVO Y EQUIVALENTES AL EFECTIVO

ALCANCE

UNA ENTIDAD LO PREPARARÁ Y LO PRESENTARÁ COMO PARTE INTEGRANTE DE SUS EEFF PARA CADA PERIODO EN QUE SEA OBLIGATORIA LA PRESENTACION DE ESTAS

BENEFICIOS, SUMINISTRA INFORMACION QUE PERMITE EVALUAR LOS CAMBIOS EN LOS ACTIVOS NETOS, LA LIQUIDEZ Y SOLVENCIA

IMPUESTOS A LAS GANANCIAS

DEBEN SER REVELADOS DE FORMA SEPARADA Y DEBEN CLASIFICARSE EN ACTIVIDADES DE OPERACION

INTERESES Y DIVIDENDOS

DEBEN SER REVELADOS DE FORMA SEPARADA

DEFINICIONES

EL EFECTIVO

EQUIVALENTES AL EFECTIVO

FLUJOS DE EFECTIVO

ACTIVIDADES DE OPERACION, INVERSION Y FINANCIACION

PRESENTACION DE UN ESTADO DE FLUJO DE EFECTIVO

ACTIVIDADES DE OPERACION

COBROS PROCEDENTES DE LAS VENTAS, REGALIAS, PROVEEDORES, PAGO EMPLEADOS,

ACTIVIDADES DE INVERSION

PAGOS POR ADQUISION DE PPE, VENTAS DE PPE, PAGOS Y COBROS POR ADQUISICION DE INSTRUMENTOS DE PASIVO, ANTICIPOS Y PRESTAMOS DE TERCEROS, COBROS Y PAGOS POR CONTRATOS A TERMINO.

ACTIVIDADES DE FINANCIACION

COBROS POR LA EMISION DE ACCIONES Y OTROS INSTRUMENTOS DE CAPITAL, PAGOS A PROPIETARIOS POR RESCATAR ACCIONES DE LA ENTIDAD, REEMBOLSO EN EFECTIVO EN FONDO TOMADOS POR LA ENTIDAD

INFORMACION SOBRE FLUJOS DE LAS ACTIVIDADES DE OPERACION

METODO DIRECTO

METODO INDIRECTO

INFORMACION SOBRE FLUJOS DE ACTIVIDADES DE INVERSION Y FINANCIACION

SE DEBEN INFORMAR POR SEPARADO SOBRE LOS COBROS Y PAGOS BRUTOS

INFORMACION DE FLUJOS DE EFECTIVO EN TERMINO NETOS

COBROS Y PAGOS POR CUENTA DE CLIENTES

COBROS Y PAGOS PROCEDENTES DE PARTIDAS EN LAS QUE LA ROTACION ES ELEVADA

FLUJOS DE EFECTIVO EN MONEDA EXTRANJERA

SE CONVERTIRA A MONEDA FUNCIONAL

LOS FLUJOS DE EFECTIVO DE UNA SUBSIDIARIA SE CONVERTIRAN A UNA TASA DE CAMBIO EN LA FECHA EN QUE SE PRODUJO DICHA CUESTION

NIC 8 POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES

OBJETIVO

PRESCRIBIR LOS CRITERIOS PARA SELECCIONAR Y MODIFICAR LAS POLITICAS CONTABLES ASI COMO EL TRATAMIENTO CONTABLE Y LA INFORMACION A REVELAR

ALCANCE

SE APLICARÁ EN:

CAMBIOS EN LAS ESTIMACIONES CONTABLES

SELECCION Y APLICACION DE POLITICAS

CORRECCION DE ERRORES

POLITICAS CONTABLES

SELECCION Y APLICACION DE POLITICAS CONTABLES

JERARQUIA

NIIF CONCRETA

NIIF QUE TRATE TEMAS SIMILARES

MARCO CONCEPTUAL

OTRAS INSTITUCIONES EMISORAS DE NORMAS CONTABLES

RELEVANTE

FIABLE

NEUTRAL

FIDEDIGNA

PRUDENTE

COMPLETA

UNIFORMIDAD DE LAS POLITICAS

SE APLICARÁ DE MANERA UNIFORME A CADA CATEGORIA DE PARTIDAS

CAMBIOS EN LAS POLITICAS CONTABLES

SI UNA NIIF LO EXIGE

O LO QUE LLEVE A LOS EEFF SUMINISTREN INFORMACION MAS FIABLE Y RELEVANTE

POR APLICACION INICIAL DE UNA NIIF O DE FORMA VOLUNTARIA ( APLICARÁ DE FORMA RETROACTIVA)

DEL PERIODO MAS ANTIGUO

ANTERIOR

PERIODO CORRIENTE

NO APLICA

A LAS TRANSACCIONES DE HECHOS QUE NO OCURRIERON EN PERIODOS ANTERIORES

A HECHOS QUE OCURRIERON QUE CARECIAN DE MATERIALIDAD

CAMBIOS EN LAS ESTIMACIONES CONTABLES

JUICIOS BASADOS EN LA INFORMACION FIABLE MAS RECIENTE

DE FORMA PROSPECTIVA

EN EL PERIODO QUE TIENE EL CAMBIO

Y PARA PERIODOS FUTUROS

DEFINICIONES

POLITICAS CONTABLES

CAMBIO EN UNA ESTIMACION CONTABLE

LAS NIIF

MATERIAL

ERRORES EN PERIODOS ANTERIORES

APLICACION RETROACTIVA

REEXPRESION RETROACTIVA

IMPRACTICABLE

APLICACION PROSPECTIVA

ERRORES

UNA ENTIDAD CORREGIRÁ LOS ERRORES DE PERIODOS ANTERIORES DE FORMA RETROACTIVA

LIMITACION: SE CORREGIRÁ SIEMPRE QUE SEA PRACTIBLE REALIZARLO

CUANDO SEA IMPRACTICABLE DETERMINAR EL EFECTO ACUMULADO, AL PRINCIPIO DEL PERIODO ACTUAL, LA ENTIDAD REEXPRESARÁ INFORMACION COMPARATIVA.

NIC 10 HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA

OBJETIVO

PRESCRIBIR CUANDO UNA ENTIDAD DEBE DE AJUSTAR LOS EEFF

LA INFORMACION A REVELAR LA FECHA EN QUE LOS EEFF FUERON AUTORIZADOS PARA SU PUBLICACION, ASI COMO LOS HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA.

ALCANCE

ES APLICABLE EN LA CONTABILIZACION DE LA INFORMACION A REVELAR EN LOS HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA

INFORMACION A REVELAR

FECHA DE AUTORIZACION PARA SU PUBLICACION

ACTUALIZACION DE LA INF. A REVELAR SOBRE CONDICIONES EXISTENTES AL FINAL DEL PERIODO SOBRE EL QUE SE INFORME

HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA QUE NO IMPLICAN AJUSTES

RECONOCIMIENTO Y MEDICION

IMPLICAN AJUSTE

RESOLUCION DE LITIGIOS JUDICIAL

QUIEBRA DE UN CLIENTE

LA VENTA DE LOS INVENTARIOS PUEDE REFLEJAR EVIDENCIA SOBRE EL VNR

DETERMINARCION DEL COSTO DE LOS ACTIVOS O EL IMPORTE DE INGRESOS POR ACTIVOS VENDIDOS

PARTICIPACION DE LAS GANANCIAS LO QUE GOCEN DE BENEFICIOS DE EMPLEADOS SEGUN NIC 19

QUE NO IMPLICAN AJUSTE

LA REDUCCION DEL VALOR DEL MERCADO DE LAS INVERSIONES

DIVIDENDOS

NO REQUIERE AJUSTE, LA ENTIDAD NO LO RECONOCERÁ COMO PASIVO AL FINAL DEL PERIODO SOBRE EL QUE SE INFORMA

HIPOTESIS DE NEGOCIO EN MARCHA

UNA ENTIDAD NO ELABORARÁ LOS EEFF BAJO LA HIPOTESIS DE NEGOCIO EN MARCHA SI LA GERENCIA DETERMINA QUE TIENE LA INTENCION DE LIQUIDAR O CESAR OPERACIONES DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA

NIC 21 EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE MONEDA EXTRANJERA

OBJETIVO

Puede Realizar Negocios en el Extranjero

Puede Tener negocios en el Extranjero

Puede presentar sus EF en Moneda Extr.

RECONOCIMIENTO INICIAL

Compra y venta, presta o toma prestados fondos adquiere o dispone de activos o liquida pasivos que se denominaron en Mo. Extr.

Se registra en el momento de su reconocimiento inicial utilizando la Moneda Funcional

Utilizando la T.C de contado a la fecha de la transaccion entre la Mo. Funcional y la Mo. Extranjera

INFORMACIÓN AL FINAL DE LOS PERIODOS POSTERIORES SOBRE LOS QUE SE INFORMA

Partidas Monetarias en Mo. Extrajera = TC de cierre

Partidas No. Monetarias en Mo. Extra= Costo Historico

Partidas No. Monetarias medidas al VR= TC de la fecha Medida

RECONOCIMIENTO DE LAS DIFERENCIAS DE CAMBIO

Instrumentos de cobertura = en ORI en la medida que esta cobertura sea efectiva

Partidas Monetarias = Resultados del Periodo

Partida No Monetaria Reconocida en ORI= Cualquier cambio se reconocerá en ORI

Partida Monetaria de una inversion Neta =En ER de los EF Separados

INFORMACION A REVELAR

1. El importe de las diferencias de cambio reconocidas en el resultado del periodo

2. Las dif. de cambio netas reconocidas en ORI y acumuladas en un componente separado del patrimonio

3. Cuando la moneda de presentación sea diferente de la moneda funcional

4. Cuando se haya producido un cambio en la moneda funcional

5. Cuando una entidad presente sus EF en una moneda que sea diferente de su moneda funcional

ALCANCE

Saldos en M. E. excepto los que esten en el alcance de NIIF 9

Al convertir los resultados (Metodo Participación o consolidacion)

Al convertir los resultados en una moneda de presentacion

UTILIZACION DE UNA MONEDA DE PRESENTACION DISTINTA DE LA MONEDA FUNCIONAL

Conversion a la moneda de presentación:

* si no es una economia hiperiflacionaria = M. de Presentacion

*Activos y pasivos = Tasa de Cierre

*Ingresos y Gastos = Tasa de cambio de la fecha de las transacciones

*Todas las diferencias se reconoceran en ORI

CONVERSIÓN DE UN NEGOCIO EN EL EXTRANJERO:

Las diferencias se reconocerán en Resultados

La plusvalia por adquision de un negocio =TC de cierre

NIC 34 INFORMACION FINANCIERA INTERMEDIA

ALCANCE

ESTA NIC NO OBLIGA A PRESENTAR INF. FINANCIERA INTERMEDIA NI LA FRECUENCIA

LOS GOBIERNOS

LAS COMISIONES DE VALORES

LAS BOLSAS DE VALORES

Y LOS ORGANISMOS PROFESIONALES

DEFINICIONES

PERIODO INTERMEDIO

PERIODO CONTABLE MENOR AL PERIODO ANUAL COMPLETO

INFORMACION FINANCIERA INTERMEDIA

QUE CONTENGA UN JUEGO COMPLETO DE EEFF NIC

O UN JUEGO COMPLETO DE EEFF CONDENSADO

CONTENIDO DE LA INFORMACION FINANCIERA INTERMEDIA

ESTADO DE SITUACION FINANCIERA INTERMEDIA

ESTADO DE RESULTADO Y OTRO RESULTADO INTEGRAL DEL PERIODO

ESTADO DE CAMBIOS EN EL PATRIMONO DEL PERIODO

ESTADO DE FLUJO DE EFECTIVO DEL PERIODO

NOTAS

UN ESTADO DE SITUACION FINANCIERA AL PRINCIPIO DEL PRIMER PERIODO INMEDIATO ANTERIOR

AJUSTES A LAS CIFRAS PRESENTADAS EN PERIODOS INTERMEDIOS ANTERIORES

REEXPRESANDO LOS EEFF DE LOS PERIODOS CONTABLES INTERMEDIOS ANTERIORES DEL MISMO PERIODO CONTABLE ANUAL

SI FUERA IMPRACTICABLE, DETEMINAR EL IMPORTE ACUMULATIVO AL COMIENZO DEL PERIODO ANUAL

OBJETIVO

ESTABLECER EL CONTENIDO MINIMO DE LA INF FINANCIERA INTERMEDIA, ASI COMO PARA PRESCRIBIR LOS CRITERIOS DE RECONOCIMIENTO Y LA MEDICION PARA SER SEGUIDOS

INFORMACION A REVELAR EN LOS EEFF ANUALES

REVELAR LA NATURALEZA

EL IMPORTE DEL CAMBIO EN LAS ESTIMACIONES QUE TENGAN UN EFECTO SIGNIFICATIVO

RECONOCIMIENTO Y MEDICION

POLITICAS CONTABLES IGUALES A LAS UTILIZADAS EN PERIODOS ANUALES

INGRESOS DE ACTIVIDADES ORDINARIAS RECIBIDOS DE FORMA ESTACIONAL, CICLICA U OCASIONALMENTE

USO DE ESTIMACIONES

NIIF 15 INGRESOS DE ACTIVIDADES ORDINARIAS PROCEDENTES DE CONTRATOS CON CLIENTES

OBJETIVO

ESTABLECER PRINCIPIOS QUE APLICARÁ LA ENTIDAD PARA PRESENTAR INFORMACION SOBRE LA NATURALEZA, IMPORTE , CALENDARIO E INCERTIDUMBRE

RECONOCIMIENTO

INDENTIFICACION DEL CONTRATO

COMBINACION DE CONTRATOS

MODIFICACIONES DEL CONTRATO

IDENTIFICACION DE LA OBLIGACION DE DESEMPEÑO

DETERMINACION DEL PRECIO DE LA TRANSACCION

DETERMINACION DEL PRECIO DE CADA OBLIGACION DE DESEMPEÑO

RECONOCIMIENTO DE LOS INGRESOS DE LAS ACTIVIDADES ORDINARIAS CUANDO UNA ENTIDAD SATISFACE LA OBLIGACION DE DESEMPEÑO

INFORMACION A REVELAR

SUS CONTRATOS CON CLIENTES

JUICIOS SIGNIFICATIVOS, Y CAMBIOS EN DICHOS JUICIOS REALIZADO EN LA APLICACION DE DICHA NORMA

LOS ACTIVOS RECONOCIDOS POR LOS COSTOS PARA OBTENER O CUMPLIR UN CONTRATO CON UN CLIENTE

ALCANCE

EXCLUYEN LOS SIGUIENTES: NIIF 16, NIIF 17, DERECHOS Y OBLIGACION DENTRO DEL ALCANCE DE NIIF 09, NIIF 10, NIIF 11, NIC 27, NIC 28, INTERCAMBIOS NO MONETARIOS

COSTOS DEL CONTRATO

INCREMENTAR LOS COSTOS POR LA OBTENCION DE UN CONTRATO

COSTOS DE CUMPLIR UN CONTRATO

AMORTIZACION Y DETERIORO DEL VALOR

PRESENTACION

LO PRESENTACION EN SU ESTADO DE SITUACION FINANCIERA COMO UN ACTIVO DEL CONTRATO

PRESENTARÁ EN UNA CUENTA SEPARADA LOS DERECHOS INCONDICIONALES A RECIBIR LA CONTRAPRESTACION