MARCO CONEPTUAL DE LAS NIIF

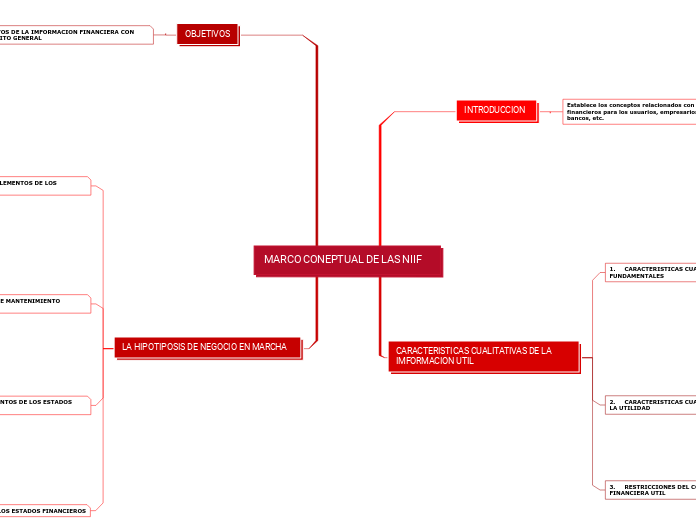

INTRODUCCION

Establece los conceptos relacionados con los estados financieros para los usuarios, empresarios, empleados, bancos, etc.

Fue publicado y aprobado por el consejo de la IASC en el año 1989 fue adaptado por el IASB en el año 2001 y modificado actualmente en el año 2010

CARACTERISTICAS CUALITATIVAS DE LA IMFORMACION UTIL

1. CARACTERISTICAS CUALITATIVAS FUNDAMENTALES

RELEVANCIA

Valor confirmatorio

Valor predictivo

REPRESENTACION FIEL

Completa

Neutra

Libre de error material

2. CARACTERISTICAS CUALITATIVAS QUE MEJORAN LA UTILIDAD

VERIFICALIDAD

Directa

a traves de la observación

Indirecta

comprender los datos de entrada

OPORTUNIDAD

Tener disponibilidad de la imformcion

COMPRENSIBILIDAD

Clasificación

la imformacion

Caracteristica

la cual sea

Representacion

clara

3. RESTRICCIONES DEL COSTO EN LA INFORMACION FINANCIERA UTIL

Los costos se justifican mediante los beneficios

OBJETIVOS

OBJETIVOS DE LA IMFORMACION FINANCIERA CON PROPOSITO GENERAL

OBJETIVO: Información financiera

inversor

prestamista

acreedor

LA HIPOTIPOSIS DE NEGOCIO EN MARCHA

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

REGLAS GENERALES

Probabilidad de obtener beneficios economicos

fiabilidad de la medición

RECONOCIMIENTOS DE LOS PASIVOS

Se reconoce cuando esto sea probable por la liquidación de una obligación presente, se deriva de la salida de los recursos económicos.

RECONOCIMIENTO DE LOS ACTIVOS

Se reconoce cuando genera beneficio económico

RECONOCIMIENTO DE LOS INGRESOS

Se reconoce en el estado de resultado

RECONOCIMIENTO DE LOS GASTOS

Se reconoce también en el estado de resultado

CONCEPTOS DE CAPITAL Y DE MANTENIMIENTO CAPITAL

CONCETO DE CAPITAL

FINANCIERO

Es el dinero aportado por la entidad

FISICO

Es en funcion de la capacidad operativa

MANTENIMIENTO

FINANCIERO

Capital invertido o apartado por los socios o dueños de las empresas

FISICO

Capital en función de la capacidad operativa o productiva de la empresa

LA MEDICION DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

COSTO HISTORICO

Se registra por el importe de efectivo

COSTO CORRIENTE

Se llena por el importe de efectivo

VALOR REALIZABLE

se conoce como un valor de liquidacion

VALO PRESENTE

Es contado las entradas netas de efectivo

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Estado de situación financiero

ACTIVOS

PASIVOS

PATRIMONIO

Estado de resultado

INGRESOS

GASTOS